【 目次 】

不動産投資に対して、「やめとけ」と検索でヒットするようにネガティブなイメージをお持ちの人は多いでしょう。

我々はそれを、不動産投資のリスクの多さが原因であると考えています。

リスクが多いにも関わらず、不動産投資に取り組まれている人がいるのは、リスクとメリットの大きさを天秤にかけた際にメリットの方が大きいと捉える人が多いからでしょう。

メリットを最大化させるための、リスク回避の方法をお伝えします。

不動産投資の8大リスクとは

投資という行為には、リスクがつきものです。

もちろん不動産投資も例外でなく、いくつもリスクを孕んでいます。

我々は、不動産投資には8つのリスクがあると考えており、それを「不動産投資の8大リスク」と呼んでいます。

リスクへの対策を講じるか講じないかで、不動産投資の成功率が大きく変わることは間違いありません。

それぞれのリスクの内容と対策をきちんと認識しておくことで、これから始める不動産投資の成功確率を引き上げていきましょう。

①空室リスク

まずは「空室リスク」です。

「空室リスク」は不動産投資において最も注意すべきリスクと言えます。

不動産投資は、入居者からの家賃収入が非常に重要な投資です。

もし、所有物件の空室が長期間続くと、その間オーナーへの家賃収入が0ということなります。

不動産投資はローンを活用し、家賃収入をローン返済と相殺して資産形成を行う手法が一般的です。

もし仮に、空室が続き家賃収入が無くなってしまったとすると、ただローンの返済を続けるだけになってしまいます。

家賃収入が0になっても、管理費やその他経費の支出は発生するため、投資として成り立たなくなるとすら言えるでしょう。

空室は発生しやすくなる理由をまとめてみました。

1つでも当てはまるとリスクが高まるため、頭に叩き込んでおきましょう。

空室リスクの対策

・最寄り駅の利便性が高い物件を選ぶ

・駅までの徒歩分数が短い物件を選ぶ

・周辺相場と比較して適正な賃料設定の物件を選ぶ

・入居率の高い管理会社に管理を委託する

「空室リスク」の対策は、ほとんど物件選びの段階で決まると言ってもいいでしょう。

そのため、「空室リスク」を考慮して、上記の条件と照らし合わせて慎重に物件を選びましょう。

高い利回りに魅了されて、「空室リスク」への対策が疎かにならないように注意が必要です。

②家賃下落リスク

「家賃下落リスク」は、その名前の通り、家賃が下落してしまうリスクです。

家賃が大きく下落すると、キャッシュフローが悪化し、ローンの返済負担が増してしまいます。

詳しくは後述しますが、投資用不動産の価格は賃料から逆算して決定するため、物件価格の下落にも直結します。

家賃の下落は、投資計画への悪影響が大きいリスクのため、優先して対策すべきリスクです。

家賃下落リスクの対策

家賃の下落をどのようにして抑止するのか。

まずは、何故家賃の下落が起きるのかを見ていきましょう。

・物件の老朽化による賃貸需要の減少

・空室の長期化による家賃の引き下げ

これらが、家賃が下落する主な要因です。

表面的な築年数の増加は回避不可能ですが、物件の老朽化は適切な管理を行うことで抑制することが可能です。

物件情報サイトで同じ築年数のマンションを見ていくと管理の違いで大きな影響があることがわかるかと思います。

「これで築30年!?」

となるような、老朽化を感じさせない適切な管理をされた物件があるはずです。

長期間の空室の対策は、①の空室リスクの対策が徹底されていれば問題ないでしょう。

築年数と家賃の推移について詳しく知りたい方はこちらをご覧ください。

対策② 空室リスク対策の徹底

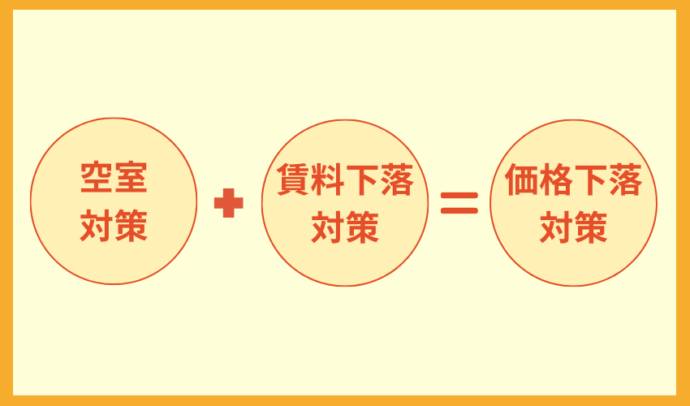

③価格下落リスク

不動産投資は、築年数の増加や設備の劣化などにより、物件価格が下落してしまう可能性があります。

これが「価格下落リスク」です。

ここで1つ重要なことを抑えておきましょう。

不動産投資はその他の投資と違い、「安く買って、高く売る」だけで利益を得る投資ではありません。

たとえ、購入当初よりも価格が下落した状態で売却したとしても利益を出すことができる、それが不動産投資です。

重要なのは、価格が下落する前提で運用プランを組み、その上で物件価格が下がらないよう対策を講じるかです。

価格下落リスクの対策

投資用不動産の価格は、家賃の価格から逆算して決定されるため、家賃の下落を抑えることが価格下落の抑止に直結します。

そのため、「賃料下落リスク」の対策と同様に、空室対策を徹底することにより、価格下落リスクの対策が可能です。

不動産投資セミナー

▼おすすめPoint

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

セミナーでは不動産投資の仕組みから、収益の上げ方まで幅広くご紹介!

リスクを抑えた物件選びや、実際の投資事例など、ここだけしか聞けない㊙︎情報も!?

*「初心者向け資料セットが欲しい」にチェックでメールが届きます。

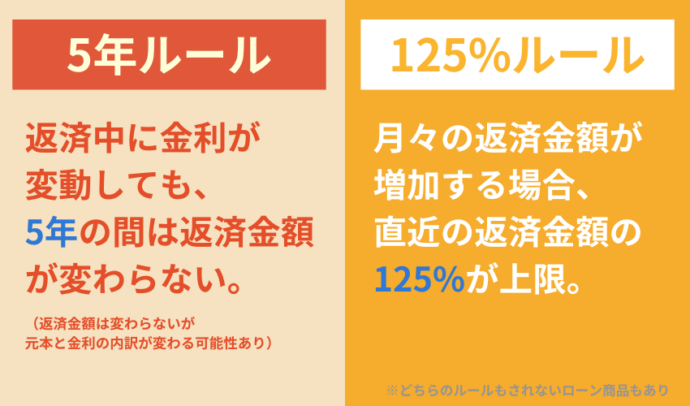

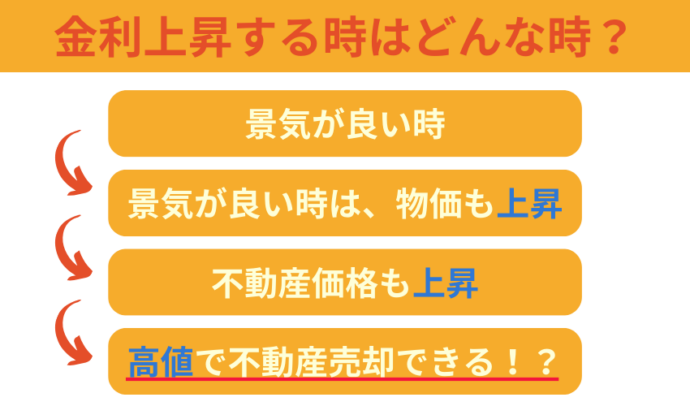

④金利上昇リスク

このリスクは、投資用不動産をローンで購入した場合にのみ発生します。

物件をローンで購入すると、毎月の返済金額にローンの金利返済が乗ります。

この金利が購入当初よりも上昇すると、毎月の返済金額が上昇しキャッシュフローが悪化してしまう可能性があるリスクです。

固定金利ローンの場合、金利の上昇は防ぐことが可能ですが、変動金利を選択した場合、金利上昇の影響を受けるため注意が必要です。

金利上昇リスクの対策

「金利上昇リスク」の対策を見ていきましょう。

・固定金利を選択する

・自己資金を投入し、借入金額を減らす

・低金利の時に繰り上げ返済をして残債を減らす

固定金利を選ぶことで、金利上昇の影響を受けにくくなりますが、基本的に変動金利よりも固定金利の方が金利が高く設定されるため、情勢を鑑みて決定しましょう。

金利上昇の対策をするのであれば、変動金利で自己資金投入率を増やす、あるいは繰り上げ返済する形で対応しましょう。

金利上昇のリスクについて詳しく知りたい方はこちらをご覧ください。

⑤家賃滞納リスク

不動産投資をする際は、「家賃滞納リスク」にも気をつけましょう。

家賃滞納が起きると、空室でないのに家賃収入がない、そんな状況は避けたいですよね。

退去を希望しても様々な手続きを踏む必要があり、解決まで時間を要します。

事後の「対応」ではなく、事前の「対策」を心がけましょう。

家賃滞納リスクの対策

・入居者の審査強化

・明確な計画内容の作成

家賃滞納の多くは、入居者の経済力の不安定さからくるものです。

そのため、入居審査を徹底し、安定した経済力がある入居者をつけることで、「滞納リスク」は大きく軽減されます。

また、家賃の支払い方法や期日、遅延時のペナルティなどを契約書に明記することも、事前の対策として重要なことの1つです。

不動産投資セミナー

▼おすすめPoint

1. 管理物件の入居率99%超

2. 家賃滞納率0.2%以下

セミナーでは不動産投資の仕組みから、収益の上げ方まで幅広くご紹介!

リスクを抑えた物件選びや、実際の投資事例など、ここだけしか聞けない㊙︎情報も!?

*「初心者向け資料セットが欲しい」にチェックでメールが届きます。

⑥災害リスク

日本は地震や台風などの自然災害が頻発する国であり、不動産投資において「災害リスク」は避けて通れない要因となっています。

物件の所有エリアで災害が発生すると、物件の破損・倒壊と運用に大きな影響を及ぼすことがあります。

災害リスクの対策

・耐震性の高い物件を選ぶ

・災害リスクの高い物件を選ぶ

・保険に加入する

まずは、地震による損壊リスクを軽減するために、耐震性が高い物件を選びましょう。

また、災害リスクの高いエリアは避けるということも重要です。

エリアにおける災害発生の可能性の大小は、「ハザードマップ」から読み取りましょう。

参考:ハザードマップポータルサイト

参考:外部サイト:ハザードマップの見方をわかりやすく解説!

⑦修繕リスク

不動産(建物)は、経年劣化による、景観の悪化・設備の故障が発生します。

その結果、入居ニーズの低下・修繕コストの持ち出しなどのマイナスを招く恐れがあることを抑えておきましょう。

修繕リスクの対策

・適切な建物管理

・購入前に長期修繕計画を確認

建物の老朽化を抑えるには、言わずもがな建物管理会社の手腕次第です。管理会社の管理物件を実際に調べるなど、実績を見て良い管理会社を見つけましょう。

修繕による突発的な支出を防ぐためには、購入前に長期修繕計画を確認しましょう。特に月々の修繕積立金が安い物件には注意が必要です。

⑧倒産リスク

「倒産リスク」は、管理を委託している管理会社が倒産してしまうリスクです。

購入元の不動産会社が倒産することは運用に大きな支障はありませんが、管理会社が倒産してしまうと、管理業務が停止してしまい運用が立ち行かなくなる恐れがあります。

倒産リスクの対策

・管理会社の財務体制を確認する

単純なことですが、倒産する可能性が低く、管理実績のある管理会社に管理を委託しましょう。

利益が黒字続きの管理会社であれば倒産の可能性は低く、赤字続きの会社は倒産する可能性は高いと考えられます。

経営状況を事前に確認することで、事前に「倒産リスク」を防ぎましょう。

また、万が一管理会社が倒産しても日本賃貸住宅管理協会に加盟していれば、管理協会が新たな委託先を探してくれるので、加盟の有無を確認しましょう。

不動産投資のリスクを最小限に抑えるには?

当然のことですが、「リスク対策を徹底する」本当にこれに尽きます。

リスクの対策漏れを防ぐために、リスク対策チェックリストを作成しています。

下記のリストにあてはめながら、リスク対策に臨みましょう。

成功を目指す不動産投資家の声

不動産投資で成功を収めた事例は、新たな投資者にとって大きな学びの源です。

実際の投資家の声を聞いて、成功の要因を分析し、それをどのように自身の投資戦略に応用できるかを探ってみましょう。

リスクも考慮して物件を選びました

不動産投資を成功させるためには、物件選びが非常に重要で、立地や将来の人口予測など多角的な視点で物件の価値を見極めなければ、損をするリスクが高まってしまいます。

だからこそ、プロパティエージェントでは不動産投資のプロとして厳しい目で物件をチェックし、本当に価値ある物件を提供するように努めています。

「自分や他人が実際に住みたいと思えるか」という視点を大切に

まとめ

「リスクが怖いから投資ができない・・・」

そういった人は意外と多いです。

投資をしていない人の多くは、「貯金は安全」とお考えでしょう。

しかし、貯金は本当に安全なのでしょうか?

預け先の銀行が倒産してしまう恐れもありますし、何よりインフレにより貨幣価値が下がり、資産が目減りする恐れもあります。

一見、安全に見える貯金ですらも、リスクが潜んでいるのです。

本当に自分の資産を守りたいと思うのであれば、リスクがある前提でしっかりと対策を講じ、様々なものに資産を分散しましょう。

インフレにとても強く、経済市況の影響を受けづらい不動産は、分散投資先としてぴったりです。

リスク対策チェックリストを握りしめて、今から不動産投資の検討を始めましょう。

不動産投資セミナー

▼おすすめPoint

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

セミナーでは不動産投資の仕組みから、収益の上げ方まで幅広くご紹介!

リスクを抑えた物件選びや、実際の投資事例など、ここだけしか聞けない㊙︎情報も!?

*「初心者向け資料セットが欲しい」にチェックでメールが届きます。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company