【 目次 】

不動産投資に興味をお持ちの方であれば、誰しも気になるのが不動産の買い増しです。

「買い増しは魅力的だが、怖いイメージがあるので手が出せずにいる」という方も多いのではないでしょうか。今回は、不動産の買い増しのメリット・デメリットについて、買い増しによるキャッシュフローの変化やキャピタルゲインの観点からご説明します。

不動産投資セミナーに興味がある方は、下記内容もご覧ください。

不動産の買い増しとは?

そもそも、買い増しとはどのようなことを指すのでしょうか。

株式投資において、買い増しとはすでに自分が保有している銘柄の株をさらに追加で買うことを指しますが、不動産投資においても似たような意味で用いられます。不動産投資における買い増しとは、一つ以上物件を保有している状態で、さらに追加の物件を購入することを指すのです。

不動産投資を行う場合に、多くの方が「大きな初期投資が必要なのではないか」と気にするようです。しかし実際には、物件の購入にあたっては不動産投資ローンを利用することが一般的であり、これによって初期投資を小さく抑えつつ、最終的に大きな利益を上げることができるのです(このことをローンの「レバレッジ」と呼びます)。

物件の買い増しによって、どのようなメリットがあるのか?

それでは、不動産投資において、物件の買い増しをすることにはどのようなメリットがあるのでしょうか。

キャッシュフローの変化

一つ目に、キャッシュフローの変化が挙げられます。

キャッシュフローとはお金の流れを指す言葉であり、簡単に言えば、ビジネスによって得た収入から支出を差し引いて手元に残ったお金の流れのことです。一定の期間に流入するお金をキャッシュ・イン・フロー、一定の期間に流出するお金をキャッシュ・アウト・フローと言い、それらを総合してキャッシュフローと呼びます。不動産投資に限って言えば、家賃収入から必要経費や返済額などを引いて残るお金の流れのことを表します。

それでは、具体的なキャッシュフローの変化について考えてみましょう。

今回は、新築のワンルームマンションを20年ローンで購入し、10年経った時点で買い増しを行えばどのような意義があるのかについて、具体的な数字を使って考えてみます。

一つ目の物件は価格が2,000 、実質利回りは7%であるとします。頭金として100万円を支払い、1,900万円のローンを借り入れています。金利は2.4%、1年あたりの返済額は約120万円です。

<買い増しを行わない場合>

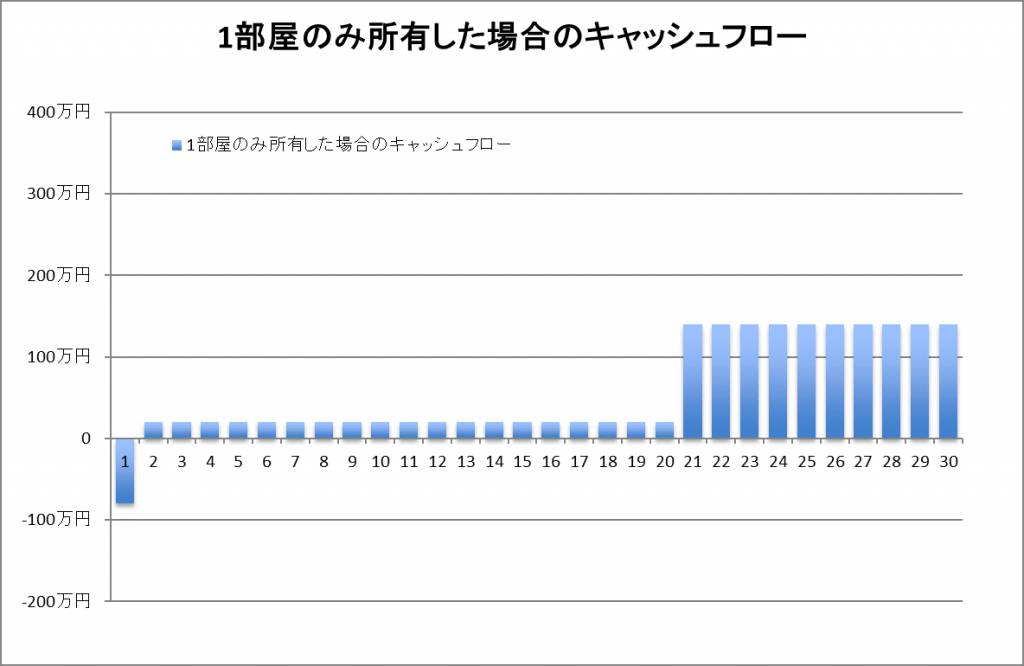

一つ目の物件のみを運用し続ける場合、キャッシュフローはどのようになるでしょうか。

この物件は実質利回りが7%であるため、1年ごとに約140万円のネット家賃収入があります。このうち120万円がローンの返済にまわるので、20年間のキャッシュフローは約20万円/年だといえます。完済後は、ネット家賃収入がすべてキャッシュフローとなります。

<買い増しを行った場合>

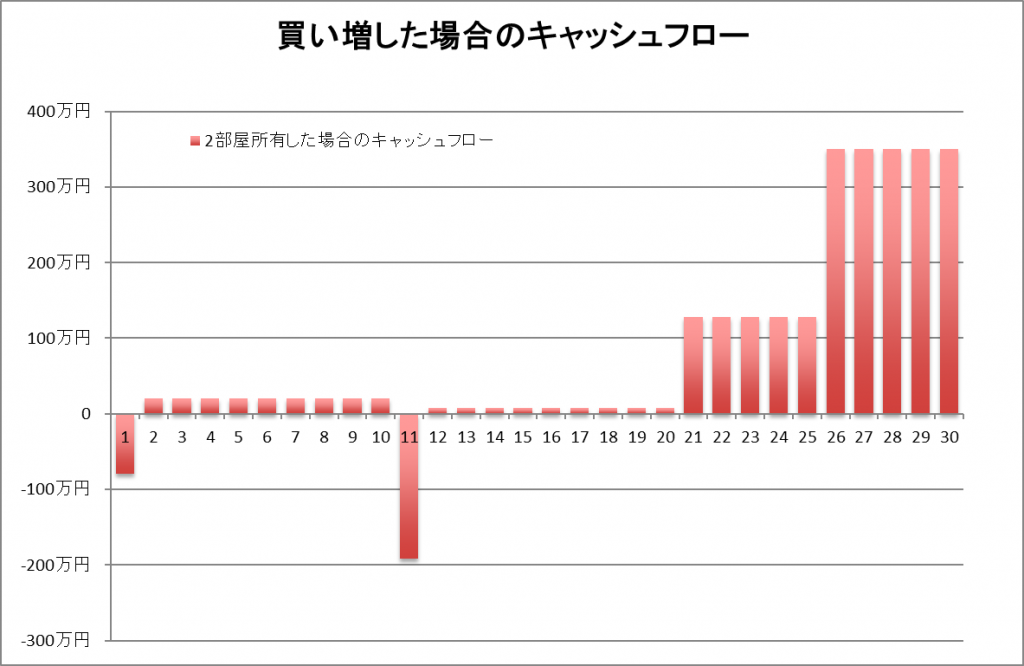

次に、買い増しを行い、11年目から二つの物件を運用するケースを考えます。

二つ目の物件は価格が3,000万円、実質利回りは7%であるとします。購入にあたって頭金として200万円を支払い、2,800万円のローンを15年で返済します。金利は2.4%、1年あたりの返済額は約222万円です。

二つ目の物件は、1年ごとに約210万円のネット家賃収入があります。これに対してローン返済が約222万円であるため、この物件単独で考えれば、キャッシュフローが赤字となってしまいます。

しかしここで重要となるのが、一つ目の物件から生まれるキャッシュフローです。二つの物件のキャッシュフローが互いに相殺することになりますので、僅かですが黒字となります。二つの物件のキャッシュフローを合計するとどのようになるか、グラフで見てみましょう。

一つ目の物件のローンを完済したあと(21年目以降)は大きなキャッシュフロー黒字となり、またさらに二つ目の物件のローンも完済すれば、年間300万円を超えるキャッシュフローを得られることがわかります。

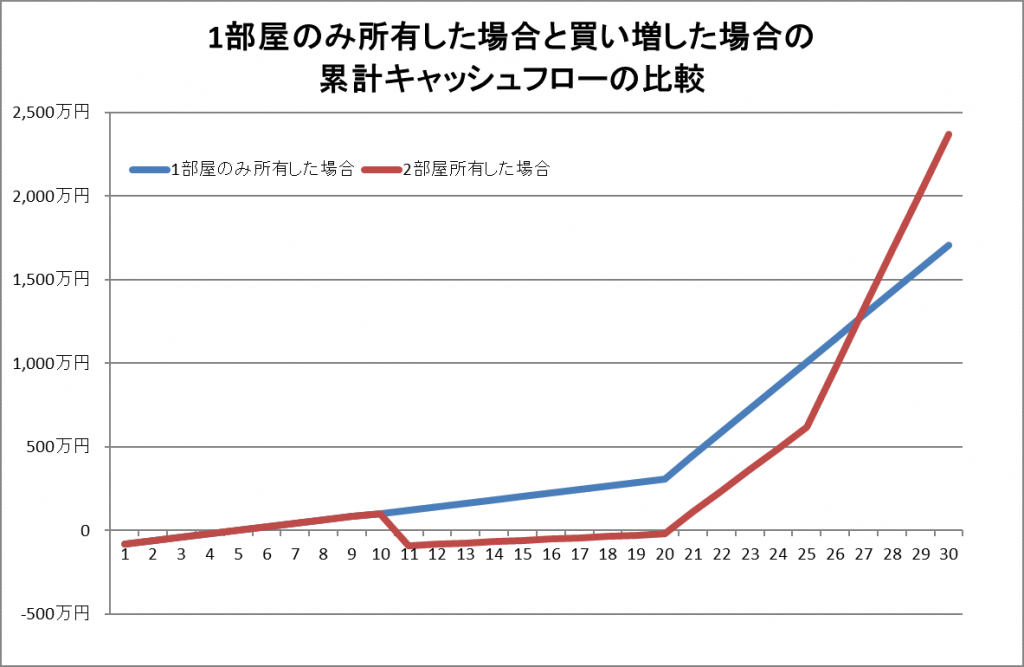

ところで、各年のキャッシュフローを合計すれば、30年間の「累計キャッシュフロー」を計算することができます。一つ目の物件だけを所有し続けた場合と、10年目から買い増しを行った場合とで、累計キャッシュフローがそれぞれどのようになるか、グラフで見てみましょう。

30年を超えて運用を続ければ、買い増しを行った場合の累計キャッシュフローはさらに大きくなります。キャッシュフローの観点から、物件の買い増しがどのように効果的であるかをご覧いただけたと思います。

不動産投資のキャッシュフローについて詳しく知りたい方は、以下の記事もご覧ください。

キャピタルゲインの変化

二つ目に、キャピタルゲインの変化が挙げられます。キャピタルゲインとは、保有している資産の価値が値上がりすることによって得られる収益のことを表し、不動産投資で言えば、物件の価値が上がった時に売却して得た利益のことを指します。

これは当然といえば当然のことですが、買い増しを行なった方がキャピタルゲインは増加します。なぜなら、保有している物件が一棟よりも二棟の方が売却時の利益が大きくなるためです。

このように、物件の買い増しを行うことで、キャッシュフローとキャピタルゲイン、二つの面で利益を伸ばすことができるのです。

リスクヘッジ

直接的に利益とは結びつきませんが、リスクヘッジができるという点も買い増しのメリットの一つです。一棟しか物件を保有していない場合は、空室が生じた際や修繕が必要になった際、貯金を切り崩してコストを支弁しなければならないケースも考えられますが、もし複数の物件を保有していれば、全体の収益から必要な金額を補填することができます。

また、複数のエリアに分散させて物件を保有すれば、地震などの災害が起きたときに損害を被るリスクを分散させることができます。一方で、一つのエリアに集中して物件を保有したとしても、金融機関や不動産会社とのつながりをより強固にできるという点でメリットがあるでしょう。

買い増しに失敗するケース

この項では、買い増しによるリスクについて解説していきます。

総借入額は増えることに注意

物件の買い増しを行う際に最も注意したいのが、買い増しによって総借入額が増えるという点です。前項で解説したように、一般的に買い増しをするとキャッシュフローが良くなるということは確かです。しかし、それは問題なく賃貸経営が進んだ場合の話です。全額自己資金で購入すれば話は別ですが、不動産投資ローンを利用して買い増しを行えば総借入額は増えることになります。家賃収入を使って返済していくから大丈夫、と考えていても、何が起きるかはわかりません。空室の発生や災害によって損害を被り、家賃収入が滞ってしまったとしたらどうでしょうか。

ここで、以前から保有する物件の収入を利用してどうにかしてやりくりし、うまくローン返済を続けられれば問題ありません。また、借入限度額にまだ余裕がある方は、もう一度物件の買い増しを行なってキャッシュフローを改善することもできるでしょう。しかし、借入限度額を超えてしまう場合はそれ以上の買い増しができません。ローン返済を続けられないとなった場合は、深刻な問題となります。

収支の良くない物件を抱えて、これといった対策もできなくなったとき、残るのは多額の借金です。もし自己資金がある方であれば繰上げ返済をして持ち直すこともできるかもしれませんが、そうでない場合は物件の売却も考えることになるでしょう。買い増しをすると借入額が増えるという点は常に念頭に置いておくようにしましょう。

買い増し時の注意点

前項で解説したような買い増しによる失敗を避けるためには、どのようなことに注意すれば良いのでしょうか。

物件選びに注意

重要なポイントの一つに、物件選びがあります。

ではどのような物件を選べば良いかとなると、最も基本的な基準が、融資を受けられる物件であるか、という点です。自己資金が豊富にあり、費用のすべてを自己資金でまかなえるという方は問題ありませんが、物件を購入する際には多額の費用が必要となりますので、不動産投資ローンを組むことが一般的です。そのためにも、融資を受けられるような物件を選ぶということが重要になってきます。

融資を受ける際の審査基準のうち、物件に関係するものとしては、収益性や資産価値が挙げられます。不動産投資ローンでは家賃収入によってローンの返済を行うため、しっかりとした収益性があるかどうかが特に重視されます。物件の収益性は、当該物件の利回りや周囲の状況などに鑑みて判断されます。

物件の資産価値については、万が一ローンの返済ができなくなってしまった場合に金融機関は担保物件を売却することによって融資金額を回収することになりますので、それに見合うような資産価値があるかどうかを判断されることになります。したがって、これらの点を考え、納得のいく額の融資を受けることができるような物件を選ぶことが必要です。

また、上記の内容にも関係しますが、優良物件を選ぶということも重要です。これは買い増し時に限った話ではありませんが、物件の質は不動産投資において非常に重要です。

一口に良い物件と言っても、そこには様々な要素が関わってきます。最も重要な観点の一つに、「立地」が挙げられます。特に東京都内の物件を購入する場合、都内は鉄道交通網が発達していますので、駅からの近さが重要な要素となります。ただ単に最寄駅に近いだけでなく、渋谷・新宿などといったターミナル駅へのアクセスが便利かどうかにも注目しましょう。

また、周辺施設の充実度も考慮する必要があります。コンビニ・スーパー・病院など生活に必要な施設が近くにあるかという点は、物件を購入する前に現地に実際に行って確認してみると良いでしょう。さらに、その地域の雰囲気も併せて確認することが大切です。特にファミリー層を対象にした物件などの場合、繁華街に近かったり、工場が近くにあったりすると需要が少なくなってしまうことも考えられます。入居者の立場に立って、どのような物件が良いのかを考えてみると良いでしょう。

無理な買い増しをしない

買い増しで失敗するケースの項でも解説した通り、無理な買い増しはキャッシュフローを悪化させるため注意が必要です。中には、買い増しによって収支が悪化することを承知の上で、言葉巧みに物件の買い増しをさせようとしてくる悪徳不動産会社も存在します。買い増しを行う際には、その後の資金繰りをうまくやっていけるのか、本当に意味のある買い増しなのかを事前にしっかりと検討するようにしましょう。

まとめ

いかがでしたでしょうか。今回は物件の買い増しのメリット・デメリットや注意点などについて解説しました。買い増しはしっかりとした計画性を持って行えば多くのメリットを享受することができます。みなさんもこの機会にぜひ買い増しを検討してみてはいかがでしょうか。

不動産投資で失敗しなために知っておきたいことが気になる方は、以下の記事もご覧ください。

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company