【 目次 】

「投資」というと、始めるためにたくさんの資金が必要であるというイメージをお持ちの方も多いかと思いますが、実際には一般的なサラリーマンでも多くの方が行なっています。今回は、元手の金額が100万円あると想定し、この金額でできる投資について紹介します。

100万円で不動産投資を始められる?

では、そもそも100万円で不動産投資を始めること自体は可能なのでしょうか?

結論から述べると、100万円からでも不動産投資は行えます。方法は主に3つあると考えられます。

100万円以内で購入できる物件に投資

第一に、100万円以下の賃貸借可能な物件を購入する方法があります。

この場合、アパート一室といったように、小さいスケールでの不動産投資になることになります。

これに該当するような物件は、購入費用が低く抑えられるので数字で見ると利回りが非常に高い物件と言えます。

しかしながら、安い物件にはそれだけの理由があるということも踏まえておく必要があります。

具体的には、地方で駅から遠い立地である場合や、築年数が40年を超えているといった物件である場合が多いのです。

不動産投資における大前提は、投資した物件に入居者が入ることです。

したがって、あまりにも入居の見込みのない物件は、いくら利回りが高く設定されていても入居者がいない状態ではその利回りは机上の空論となります。

この方法のように安い物件に投資する場合ほど、入居者は入るのかという点をしっかり見極めて投資を行う必要があるといえます。

実際にこのような形式で不動産投資をした実績というのも少ないというのが事実です。

また、物件の購入にあたっては不動産取得税、不動産登記費用など、売り手に支払うものとは別の費用も発生するので注意が必要です。

下記記事では実例を挙げていますのでご参照ください。

参考記事:管理と物件が重要!不動産投資で家賃収入を得る方法を実例で紹介

なるべく少ない額で不動産投資ローンを組んで投資する

100万円以内で購入できる物件であり、かつ投資する価値がある物件を探すというのは、該当する物件数の少なさという観点から、それだけで大変といえます。

したがって、100万円で不動産投資する場合にはローンを組むという方法を視野に入れるべきです。

物件購入時にかかる諸費用約70万円(取引条件や金融機関によって金額は大きく異なります)と手付金10万円をあわせた約80万円で不動産投資を行うことは可能です。

例えば、不動産投資ローンを用いて約3,000万円のワンルームマンションを買い、資産運用を行ったAさんの事例を紹介します。

【Aさんのプロフィール】

性別:男性

年齢:40歳

職業:外資系IT会社

Aさんは外資系企業に働いていることにより、在職中から退職金がもらえないことを知っていました。

したがって、若いうちから退職後の生活を踏まえた資金繰りをしておく必要があるということを感じていました。そういった不安の中で、長いスパンで利益を得られるポテンシャルのある不動産投資を始めることを決めました。

不動産とローンの情報は以下の通りです。

表 1-不動産の情報

| 立地 | 山手線巣鴨駅から徒歩2分 |

| 購入価格 | 2,675万円 |

| 築年数 | 新築 |

| 種類 | ワンルームマンション |

| 構造 | 鉄筋コンクリート造 |

表 2-ローンの内容

| 頭金 | 15万円 |

| 融資額 | 2,660万円 |

| 金利 | 1.65% |

| 期間 | 35年間 |

Aさんがこの物件を選んだ最大の理由は、立地の良さだったそうです。

山手線巣鴨駅から徒歩2分という距離であり、かつ都営三田線にアクセスすることもできるということで、まぎれもなく好立地条件の物件であると言えます。

唯一の懸念事項といえば物件の購入時期が7月で、賃貸市場での閑散期であったという点ですが、物件の引き渡しまでには入居者が付いた状態になりました。

その結果、運用の状況は以下のようになりました。

表 3-運用状況

| 家賃収入 | 94,500円 |

| ローン返済 | △83,414円 |

| 管理手数料 | △3,310円 (家賃の3.5%) |

| 建物管理費 | △6,395円 (修繕積立金・町会費等を含む) |

| 収支 | +1,381円 |

今回のAさんの事例は月々の収支もプラスとなっており、当初の計画通りの不動産投資になっていると言えるでしょう。

では、Aさんの事例から何を学ぶべきなのでしょうか?

Aさんのように元手の費用を100万円以下に抑えての不動産投資を行う場合、マンション一棟というより、区分マンションの所有の方が主流といえるでしょう。

区分マンションの場合は、例えば二部屋の所有だったとしても入居率が0%、50%、100%のように振れ幅が大きく、いかに入居者が入りやすい部屋を選ぶかという点が重要になってきます。

Aさんの場合は立地の良さという魅力のある物件を選ぶことで入居率100%の実現に成功しました。

このように、区分マンションの投資においては、借りる人から見て魅力的な物件を選ぶという点が重要視されることが分かります。

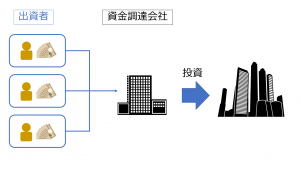

クラウドファンディングによる不動産投資

近年、日本においてもクラウドファンディングが注目されるようになりましたが、不動産においてもクラウドファンディングによる投資ができるようになってきています。

クラウドファンディングとは、ある目的のために不特定多数の人から資金の出資や協力を募ることを言います。

不動産においては資金調達会社が、ある物件に投資するために複数人から資金を調達し、そのお金で物件購入をして家賃収入を出資者に配当していくという形態をとります。

図 1-クラウドファンディングの仕組み

クラウドファンディングでは、100万円の元手で不動産投資を行うこと自体は困難ではありません。

というのも、1万円からでも出資することができるからです。

実際にどれだけの額を投資するかは自分次第ではありますが、配当金が出てくるような場合には投資した分だけその金額が大きくなるという点は魅力的です。

一方で、クラウドファンディングを利用した場合には、その他の不動産投資と違って物件を自身が所有するということはできません。

しかし、クラウドファンディングは少額で始められる手軽さという点では最も優れており、不動産投資を始める人の練習などにも適しているといえるでしょう。

100万円で始められる他の運用方法

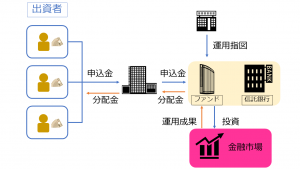

元本割れのリスクがある投資信託

投資信託とは、運用の専門家にお金を預けて、株式や債券などに投資・運用してもらうことで資金運用を行う形式です。

図 2-投資信託の仕組みの概念図

投資信託の最大のメリットは、投資のプロに自分の資産を運用してもらえるという点です。

したがって、投資の初心者で株の銘柄なども詳しくないという方からすれば比較的手をつけやすいと言えるでしょう。

また、今回のテーマである100万円からの投資という点でも優れています。

というのも、投資信託は1万円から購入することができるため、100万円あれば複数の銘柄に投資するということも可能になります。

すなわち、投資する先を分散することでリスクも分散させることができます。

一方でデメリットもあります。

第一に、投資信託は出資金元本の保証はされていないため、うまくいかなかった場合には元本割れのリスクも背負っています。

さらに、投資信託では信託報酬と呼ばれる手数料がかかります。

信託報酬は投資信託の購入時に発生する手数料とは別物であり、投資信託を保有している間は常にかかってくる手数料です。

投資信託では、このような運用費用についても考える必要があるという点で注意が必要です。

貯蓄型保険への加入

これまで紹介した投資方法とは若干性質が異なりますが、生命保険加入というのも一つの資産運用の方法です。生命保険といえば、いざというときに役立つものという印象を受けがちですが、実は投資に利用することもできるのです。

一般に掛け捨て型と貯蓄型の2種類がありますが、投資に利用されるのは貯蓄型保険です。

貯蓄型保険は、保障に加えて満期を迎えた場合や、解約した場合にお金を受け取れるタイプの保険です。

一般に貯蓄型保険で満期を迎えた場合には戻り率が110%~120%程度であるため、投資の要素があるということになります。

貯蓄型保険への投資のメリットは、貯蓄と保障を同時に行うことができるという点です。

投資信託などと比較すると、病気やケガなどの緊急時には給付金が支払われるという点が特徴的です。

また、支払満期後の戻り率も定期預金に比べて高いというのもメリットです。

加えて、節税効果の恩恵も受けることができます。

所得税の計算にあたっては、生命保険料控除と呼ばれる所得控除が存在します。

すなわち、税額を計算するための基準額が、生命保険にかかった金額だけ差し引かれるため、結果として所得税を軽減させることができるようになります。

一方のデメリットは、まず生命保険という観点から見ると、保険料が高いという点です。

貯蓄型保険は月々の支払額が1万円~2万円程と、掛け捨て型保険に比べると10倍近い保険料がかかってしまいます。

また、多くの場合一度契約してしまうと将来戻ってくる金額が確定してしまいますので、資産運用における流動性という観点からも他の方法に比べると劣っています。

つまり、インフレリスクが高く、インフレによって物価が上昇したら相対的に戻ってくるお金の価値が下がってしまう可能性があるということです。

さらに、途中解約した場合には解約返戻金が還ってくることになりますが、早期の解約の場合にはこの金額が小さいために元本割れをしてしまうというリスクがあります。

100万円から始めるお勧めの資産運用方法は?

100万円からミドルリスク・ミドルリターンの資産運用を初めたいと思っている方には、現物不動産投資がおすすめです。

その理由としては、

①不動産という現物の資産が手に入ること

②将来相続税対策に有効であること

が挙げられます。以下ではそれぞれの項目について具体的に説明します。

不動産という現物の資産が手に入ること

不動産投資の最大の特徴には、“不動産”という現物の資産が手に入るという点があります。

不動産を持っている場合、普段は家賃の収入や修繕費などの支出という口座上の数字の動きがあるだけなので、金融商品のように考えられることが多くあります。

しかし、実際には建物があり、入居者が住んでいます。

物件を購入した時点でその土地・建物の所有権は本人のものになります。この点が金融商品との大きく異なります。

また、建物や土地は、バブル崩壊やリーマンショックなどの金融危機でその価値がゼロになるというリスクも極めて低いと言えます。

加えて、万が一の空室が出てしまった場合でも自分や家族を住まわすということもできます。

もちろん、売却することによって現金に換えることも可能です。

この“万が一の場合の代えが利く”という汎用性は、投資をする上での最大の安心感に繋がりますので、大きなメリットであると言えます。

相続税対策に有効であること

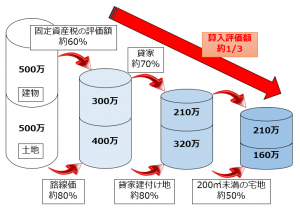

例えば分かりやすく1,000万円の物件を所有している場合を想定してみましょう。

土地・建物それぞれの購入価格の比率が1:1だった場合、まず建物の固定資産税の評価額は約60%となるため、300万円になります。

それを人に貸している場合には、さらに約70%で評価され210万円になります。

土地についても同じように評価額が決まっていき、500万円が160万円となります。

したがって、土地と建物をあわせると相続税評価額は370万円ということになります。

つまり、現金1,000万円を持っている場合に比べて、資産を家族に残しながら相続税評価額を少なくできるという効果があります。

図 3-相続税対策の効果

図 3-相続税対策の効果

また、以下の記事では不動産投資の節税に関してご紹介していますのでよろしければこちらもご参照ください。

参考記事:不動産投資に節税効果はあるのか?経費計上シミュレーションで解説

参考記事:【税理士監修】不動産投資の節税ロジック!効果が高い物件と節税すべき人

まとめ

今回は、100万円の元手というテーマで数種類の投資方法について解説しました。

それぞれの投資にはそれぞれの良いところがあるので、必ずしも不動産投資が一番良い投資方法であるとは言い切れませんが、この記事を読んで不動産投資により興味を持っていただければ幸いです。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company