【 目次 】

法人などが事業資金などの融資を受けるときや、その法人や経営者が所有する不動産などに設定するケースでは、抵当権と根抵当権という二つの紛らわしいワードを目にすることでしょう。

不動産投資ローンでは根抵当権はあまり使用されることはありませんが、それぞれの特徴やメリット・デメリットを理解しておくとよいでしょう。

今回の記事では、「抵当権と根抵当権」について詳しく説明していきます。

根抵当権・抵当権とは?

まず、抵当権・根抵当権とは何かを説明する前に、そもそも抵当とは何かご説明します。抵当とは権利や財産を、借金などの保証にあてることを意味します。つまり、簡単に言えば担保のことを指します。

それを踏まえ、抵当権、根抵当権のそれぞれについて順に説明していきます。

抵当権とは

抵当権とは、担保とする目的物を債務者が引き続き使用できる状態にしておきながら、もし債務が返済されない時には、その担保から債権者が優先的に弁済を受けることを内容とする、担保を所有する権利のことを指します。

もちろん、債務が返済できなくなった場合には債務者は担保の目的物を使用することはできませんが、滞りなく債務を返済している間は自由に使用できるというのが質権との違いです。

要するに、お金の貸し手が借り手に対して貸したお金が返ってこない場合のリスクヘッジのために使われます。

今回の不動産投資ローンという文脈においては、抵当権は不動産投資ローンを組む際に、金融機関等が債務者の不動産(物件)を担保として設定きる権利に該当します。

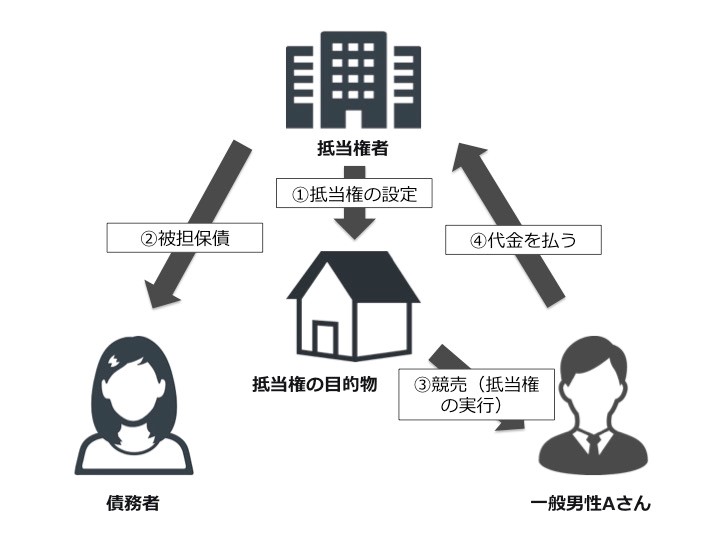

以上を図式化すると以下のようになります。

①〜④の順で見ていきましょう。

①抵当権の設定

まず、お金の貸し手である債権者が不動産に対して抵当権を設定します。このとき、債権者のことを抵当権者と呼びます。

②被担保債

次に抵当権の設定を担保として、債務者が抵当権者(債権者)からお金を借ります。

③競売

債務者がお金を返済できなくなった場合、担保としていた不動産を第三者に競売にかけます。

④代金を支払う

競売の結果、抵当権者は抵当権を設定していた不動産の売却によって貸していたお金を回収することができます。

以上のように、抵当権者が債務者に対して融資を行う際に、債務者の所有物を担保することができる権利を抵当権と言います。

根抵当権とは

根抵当権とは継続的な取引関係から生じる債権を担保するため、あらかじめ一定の限度額を定めておき、将来確定する債権をその範囲内で担保する抵当権のことを指します。

簡単に言えば、お金の複数回の借り入れを担保するために限度額を定め、その範囲内で融資を行う権利のことです。

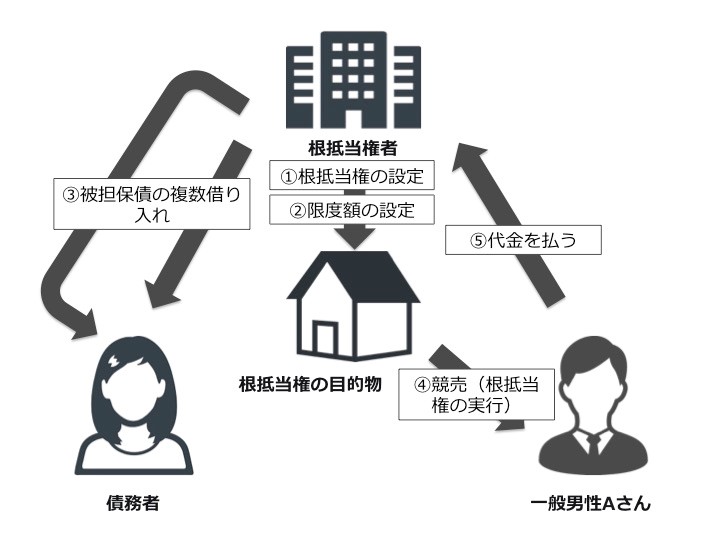

図式化すると以下の通りになります。

こちらも同様に手順を追って見ていきます。

①根抵当権の設定〜②限度額の設定

まずは、債務者と調整した上で借り入れ限度額(極度額)を設定します。

このとき、包括根抵当権の禁止のために、被担保債権の範囲も設定する必要があります。

また、合わせて注意が必要なのは、第三者への対抗要件としての登記です。

債務者が二重に根抵当権を譲渡していた場合、登記している方に根抵当権者としての権利が与えられることになるので、この登記は必須です。

③被担保債の複数借り入れ

債務者は根抵当権者より適宜資金の借り入れをします。

ここで注意が必要なのは、ある期日をもって根抵当権者又は債務者が元本の確定を行った場合、それ以上の借り入れができなくなるということです。

元本の確定とは、その時点での返済義務のある金額を確定することを言います。

④競売〜⑤代金の支払い

元本の確定を行った後の根抵当権は抵当権と同じ扱いになります。

このように、債権者が債務者に対して融資を行う際に、限度額に応じた債権者の所有物を担保し、複数回融資をすることができる権利を根抵当権と言います。

抵当権と根抵当権の三つの違い

抵当権と根抵当権の違いを三つの項目を立てて説明します。

| NO. | 項目 | 抵当権 | 根抵当権 |

| ① | 対象となる債権について | 明確 | 不明確 |

| ② | 権利の移譲について | 債権者の承諾が不要 | 債権者の承諾が必要 |

| ③ | 連帯債務者について | 可能 | ほぼ不可能 |

①対象となる債権について

まずは第一に、抵当権・根抵当権の対象となる債権の明確さに違いがあります。

上記の表の通り、抵当権は対象となる債権が明確に定義されています。具体的には、債務者がいつまでにいくら返済すべきかが決まっています。

一方で、根抵当権の対象となる債権は債務者と根抵当権者との間で範囲の設定が可能です。また、元本の確定までは期日も額も決まっておらず、何度でも借り入れが可能というのが特徴です。

②権利の移譲について

次に、権利の移譲許可に関する違いについて説明します。

抵当権は債務者から移譲の許可が必要ないのに対して、根抵当権は、元本の確定までは債務者からの移譲の許可が必要とされています。これは、抵当権が返済の時期と金額が明確に定義されているのに対して、根抵当権はそれらが定義されていないためです。

根抵当権の場合は債権者が、いつお金が返ってくるのかを債務者と調整していかないといけないのにも関わらず、いつの間にか勝手に権利が移譲されてしまうと債務者が困ってしまうからです。

③連帯債務者について

抵当権の場合は連帯債務者をつけることが可能です。金融機関が連帯保証人の要不要を決定します。支払いの時期・金額が明確であるため連帯債務者をつけることの障害はないでしょう。しかし、根抵当権の場合は、元本確定前には連帯債務者をつけることは認められていません。

なぜなら、支払い時期も金額も決まっていないからです。どのくらいの金額をいつ支払うのかも不明確な状態で連帯債務者をつけることは難しいでしょう。

しかし、これはあくまで登記法上の話であり、実体法上では複数の債務者に対して、借り入れた個々の債権・債務を連帯債務として考えることができるようです。

根抵当権の極度額について

極度額とは

金融機関が融資を行う際の上限が極度額です。根抵当権の場合、金融機関が設定した融資の上限までであれば何度でも借入ができます。

抵当権の場合、借入を完済させるたびに抵当権を抹消し再び借入を起こす際に抵当権をつけなければなりません。これでは非常に手間がかかります。

そこで根抵当権を設定し、極度額の範囲内であればその手続きの手間を省くことが目的です。同時に債権を特定しません。また将来発生する可能性のある借入に対し、完済させた後も金融機関と協議の上で根抵当権を残しておけます。

多くの場合、極度額は貸し出し予定額の120%程度に設定されることが一般的です。

増減方法

根抵当権の増額が発生した場合、もとの根抵当権の額と増額した金額の差額が回収不能リスクと金融機関は判断します。回収が滞り返済不能になった場合、抵当権の上位1位から順に返済を受けることになります。

減額の場合は、減額された差額分で困る場合が発生します。この場合は元本の見直しを図り、減額を請求した時点での担保価値を確定させ実際の金額を確定します。

抵当権と根抵当権のメリット・デメリット

不動産投資ローンを組む際に抵当権か根抵当権のどちらかを債権者に対して設置してもらうことになります。

ここでは、それぞれのメリット・デメリットを債務者側の目線に立ってお話しします。

まずは、以下のまとめをご覧ください。

| メリット | デメリット | |

| 抵当権 | 新たに融資先を自由に追加できる | 金銭/時間的コストがかかる |

| 根抵当権 | 金銭/時間的登記コストがかからない | 融資先の追加が自由でない |

まとめるとこのように主に二つの観点でそれぞれのメリット・デメリットが表せます。

一つ目が、金銭的・時間的コストであり、もう一方が融資先の変更の自由度です。

抵当権と根抵当権を比較しつつそれぞれ順番に見ていきましょう。

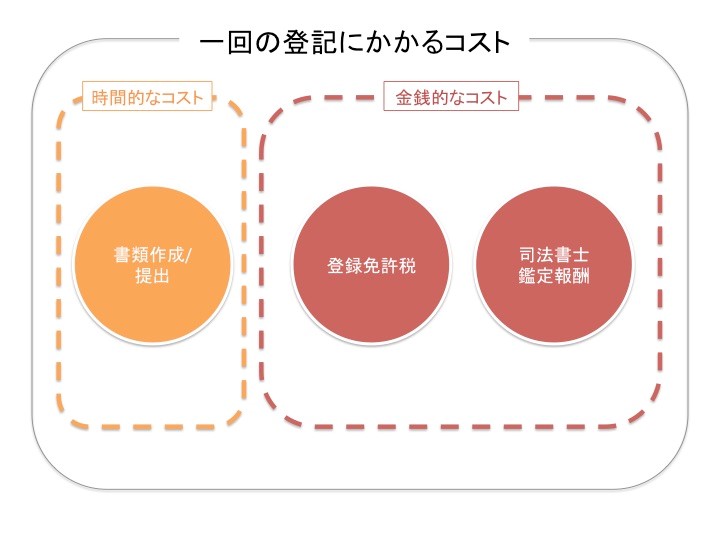

金銭的/時間的コストについて

投資スタイルにもよりますが、繰り返し借り入れをする場合は圧倒的に根抵当権の方がコストを削減できます。

抵当権ですと、複数回の借り入れをする場合はその都度登記をしなければならなりません。

一回の登記の際には、書類作成の時間と、登記のための税金、また場合によっては司法書士への鑑定報酬がかかります。

しかし、根抵当権を結んだ場合には複数回の登記をする必要がなく、その結果コストも大幅に削減できるというわけです。

融資先の変更の自由度

次に、融資先の変更の自由度という観点で比較していきます。

前述した通りですが、抵当権は融資先の変更が自由であり、根抵当権は自由でありません。

根抵当権の場合だと、例え債務者が不満を持ち、権利を移譲したいと考えていても、債権者に対して許可をとってからでないと融資先を変更することができません。

これによって、心理的にも負荷がかかりますし、時間的なコストもかかります。

一方で、抵当権の場合だと、もし債務者が不満を抱え移転したいと考えた場合無許可で融資先を変えることができます。

根抵当権の登記について

根抵当権登記に必要な書類

登記に必要な書類・登記の方法について個人と法人で一部必要書類が異なります。

共通で必要になるものは以下の通りです。

A 登記済権利証、もしくは登記識別情報

B 根抵当権設定契約書

C 不動産所有者の印鑑証明書

D 根抵当権者の資格証明書

F (司法書士へ登記依頼をするための)根抵当権者の登記委任状

それぞれの書類について説明していきます。

- A登記済権利証、もしくは登記識別情報について

法務局から発行されるもので、所有権取得の登記が完了したときに権利証と称して取得します。根抵当権の登記だけではなく、不動産売買の際にも必要となります。

- B根抵当権設定契約書について

根抵当権はもともと抵当権とは違い、極度額を上限として利息など全額担保され、抵当権が移転することが少ないという特徴があります。これらの理由により、融資を受ける金融機関と根抵当権の対象となる不動産の持主との間で設定します。

- C不動産所有者の印鑑証明書について

どのような不動産取引であっても、個人の実印は必要です。それを証明するための印鑑証明が必須となります。

- D根抵当権者の資格証明書について

根抵当権の資格証明書が必要となります。

- E 会社謄本(法人の場合のみ)

法人の場合は会社の謄本が必要です。

- F (司法書士へ登記依頼をするための)根抵当権者の登記委任状

通常、委任状については司法書士へ依頼することがほとんどなので司法書士より提示があります。

費用はいくらかかるのか

| 司法書士費用 (根抵当権設定登記のみ) |

概ね3万円から |

| 司法書士費用 (不動産売買取引登記と一緒という場合) |

概ね10万円程度 |

| 登録免許税 | 極度額×0.4% |

(上記は税抜)

例えば、現在所有している不動産について根抵当権設定をするのであれば、3万円程度の司法書士費用となります。不動産を購入しローンがある場合は10万円程度、ない場合は7万円程度が相場です。

その他、司法書士が独自に交通費等を請求してくる場合もあります。その場合は上記の司法書士報酬プラスαの費用になります。

登録免許税は、抵当権の設定登記より高くなります。また、登録免許税は極度額×0.4%で計算されるため、極度額が高ければ高いほど登録免許税も高くなります。

よくあるケースが、個人の自宅のような建物に根抵当権を設定する場合と法人が所有するビル等に根抵当権を設定する場合です。このような場合の登記費用は、登録免許税に大きな違いが生まれます。また、登録免許税の軽減措置はありません。これは自宅用家屋証明書を利用した場合にのみ受けられる措置です。この違いもトータル費用で判断すると大きな差が生まれます。

抵当権、根抵当権の抹消の仕方

最後に、お金を借りた後に注意すべきこととして、抵当権、根抵当権の抹消があります。ローンの返済後、抹消をしていないと不利益を被ることがあるので、抹消方法の確認は必須です。

抵当権、根抵当権の抹消

次に、抵当権と根抵当権の抹消についてそれぞれ5W1Hの形式でまとめておきます。自分でも手続きは可能ですが、時間的なコストもかかりますし、場合によっては複雑な対応をしなければいけないため、司法書士に相談して手続きを済ますことをお勧めします。

抵当権

| なぜ | 書類紛失や不動産相続による権利関係の複雑化に伴い、高額のコストを専門家に支払うことになるリスクを防ぐため |

| だれが | 原則として物件の所有者 (特例的に代理人も認められている) |

| どこで | 当該不動産を管轄する法務局 |

| いつ | 期間を問わず |

| 何を | 以下の書類を提出する ・ 抵当権抹消登記申請書 ・ 登記原因証明情報 ・ 登記識別情報または登記済証 ・ 会社法人等番号または資格証明情報 ・ 代理権限証明情報 ※ 基本的に金融機関とのやりとりが必要 ※ 法務局のHPより確認可能 |

| いくらで | 1物件につき1,000円(+適宜郵送料) ※司法書士に依頼した場合1物件1~2万円程度 |

根抵当権

| なぜ | 債権者との継続的な債務関係を断ち切りたいため |

| だれが | 原則として物件の所有者 (特例的に代理人も認められている) |

| どこで | 当該不動産を管轄する法務局 |

| いつ | 期間を問わず |

| なにを | 以下の書類を提出する ・ 根抵当権抹消登記申請書 ・ 登記識別情報または登記済証 ・ 登記原因証明情報 ・ 会社法人等情報または資格証明情報 ・ 代理権現証明情報 |

| いくらで | 1物件につき1,000円(+適宜郵送料) ※司法書士に依頼した場合1物件1~2万円程度 |

関連記事:根抵当権つきの不動産を売却・抹消する方法と気をつけるべきこと

根抵当権つきの不動産を売却する場合の注意点

根抵当権つきの不動産を売却ができるのか否かといえば、売却はできます。しかし通常の抵当権や、根抵当権がない不動産の売買よりも注意点が多いのは明らかです。

何より重要なのは「債務がどれだけ残っているのか」という点です。単純に、残債を売却額で差し引きしたときに残債よりも売却額の方が多いのであれば、残債を返済できます。しかし残債の方が上回っている場合は、金融機関が根抵当権抹消に応じない可能性が高いです。

できるだけ高く売却できることが、根抵当権つきの不動産を売却するポイントです。

次に重要なのは、債権者となる金融機関との調整です。

契約の際、違約金が発生するような条項を記載している場合があります。もしこの記載があると、売却する上で大きな問題へと発展する恐れがあります。もし判断ができかねるのであれば、売却を依頼する不動産会社に相談してみるとよいでしょう。

関連記事:根抵当権つきの不動産を売却・抹消する方法と気をつけるべきこと

まとめ

不動産投資ローンを組むにあたって抵当権もしくは根抵当権を結ぶことになります。

ここまで抵当権と根抵当権それぞれの特徴やメリット・デメリット、登記・抹消に関わる部分について詳しく述べてきました。しかし実際のところ、どちらを選択するのかは他者依存的であり、債権者によってどちらの権利を選択するかがほぼ決定しています。

この記事がみなさんの安定的な資金繰りをしていく契機となれば幸いです。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company