【 目次 】

不動産投資において「今」投資すべきか否かを正確に判断するのは、経済や金融の専門家でもない限り難しいでしょう。

そのような投資を決定するために使える判断基準の1つに「イールドギャップ」があります。

ここでは、そのイールドギャップとは一体どのようなものなのか、そして不動産投資においてどのように用いることができるのかについて解説していきます。

不動産投資のローンについて詳しく知りたい方はこちらをご覧ください。

イールドギャップとは?

「イールド」とは英語で「利回り」という意味があり、「イールドギャップ」を訳すと「利回りの相違」という意味になります。

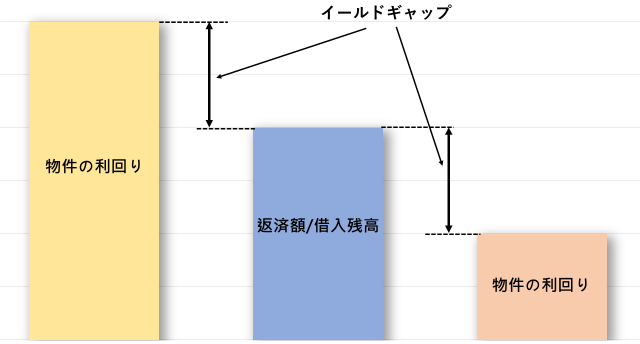

不動産投資におけるイールドギャップとはまさにそのままのことで、より詳しい説明はこの後に述べますが、非常に簡潔に申し上げると物件の利回りと返済金利との差を指します。

似たような言葉に「イールドスプレッド」というものがありますが、こちらは主に株や債券の投資の現場で使われる言葉です。

こちらの場合は、その株や債券の利回りと長期金利(主に10年国債利回り)との利率の差を指します。

イールドギャップをより詳しく説明すると、家賃収入から諸経費を引いたものを物件の購入価格で割ることで得られる実質の利回りと、毎年の返済額を借入残高で割った値との差のことです。

より簡単に求めたい場合や購入前の大まかなシミュレーションの段階では、予測される利回りと金融機関からの融資の金利の差をとってイールドギャップとする場合もあります。

関連記事:不動産投資の「利回り」計算方法と平均相場とは?注意点も解説!

いずれにしても、このように金利の差をとることによって物件がどれくらいの利益をあげられるのか、あるいはあげていないのかが簡単に分かります。

差の値がプラスならば毎月・毎年の金融機関への返済を除いて考えても利益をあげていることが分かり、一方マイナスならば、物件自体がどれだけ大きな利益をあげていても、返済を考慮すると実質的には損をしていることが分かります。

このように、イールドギャップとはその物件が総合的に見てどれくらいの利益をあげているのかを判断することができるとても便利な指標です。

イールドギャップが生じるパターン

前項で説明した通り、イールドギャップは実質の利回りと、毎年の返済額を借入残高で割った値との差のことです。

では、具体的にどのような経済状況の時にイールドギャップは生じるのでしょうか。

ここでは説明を簡潔にするために、具体性の高い「返済額を借入残高で割った値」ではなく、金融機関の融資利率を使います。

ほとんどの場合でギャップの正負は変わらないですが、実際の値には差が出ることが考えられるので、その点についてはご了承ください。

プラスのイールドギャップが生じるパターン

まず、プラスのイールドギャップが生じるのは具体的にどのような時でしょうか。

まず考えられるのは利益をより多くあげられた時です。

利益を上げるためには単純に家賃を引き上げることはもちろんですが、そのほかにも修繕費用やリフォーム費用をできる限り節約すること、そして物件に空室ができないような対策を講じることなど、不動産投資で賃貸を行う場合には基礎中の基礎と言えるような取り組みを行うことが大事です。

また、なるべく安い価格で物件を購入する手腕も、イールドギャップをプラスに持っていくためには問われてきます。

しかし、一番プラスのイールドギャップが生じやすい時というのは金融機関の金利が低い時です。

物件を購入する際は、金利が低い時を狙って、固定金利制でできる限り長期の融資を受けられるように努力することが得策でしょう。

そうすることによって、先の見通しも立てやすくなり、将来的に物件の賃貸としての価値が下がってもある程度のイールドギャップを維持することができます。

マイナスのイールドギャップが生じるパターン

一方、マイナスのイールドギャップが生じてしまうパターンは、物件の魅力が薄く、利益があがらないとき、そして金融機関の金利が高い時です。

物件の魅力が薄く、入居希望者が集まらなければ利益もあがりません。

イールドギャップを上げるためにと安い物件を購入しようと考えてしまう時もあるかもしれませんが、安い物件にはそれなりの理由があるはずです。

それらの欠点を改善するためにさらにコストがかかってしまっては、イールドギャップもマイナスになってしまうので気を付けなければなりません。

金利が高いというのは自分の手でどうにかなる問題ではないですが、その中でも金利が比較的低いところを選ぶという努力は必要でしょう。

先の経済の動きは誰にも正確なことはわかりませんが、今後経済は少しずつ停滞していくのではないか、と考えられる場合には変動金利型の融資を選択するのも1つの手段です。

関連記事:不動産投資ローンって何?不動産投資ローンの解説と実例も踏まえて解説します。

低金利の今だからこそ賃貸収入メインの不動産投資?

では、今現在不動産投資にとって追い風が吹いているのでしょうか、それとも向かい風が吹いているのでしょうか。ここからは不動産投資の「今」をイールドギャップの仕組みを通して見ていきます。

金融機関の金利の変動の仕組み

ここまででもわかるように、イールドギャップの値に大きな影響を与えるのは金融機関の金利ですが、そもそもどういう仕組みで金融機関の金利は変動するのでしょうか。

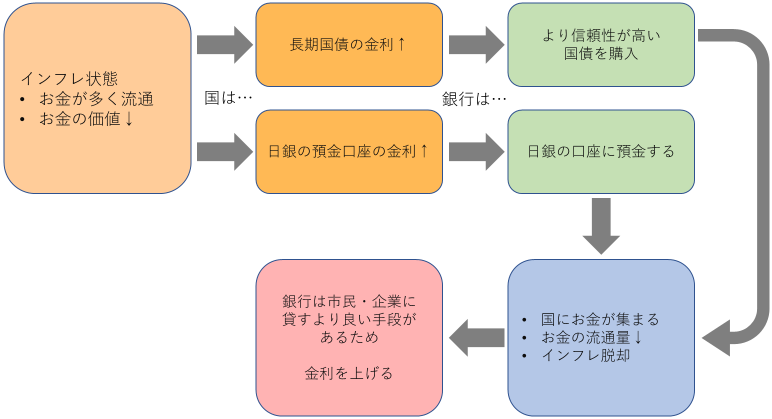

金利が上がるときは、経済全体がインフレ傾向にあるときです。

インフレ状態の経済では、一般の銀行を中心にお金が多く流通しており、それによってお金の価値が下がってきます。そこで政府や日銀は国債の金利を上げたり、各銀行が日本銀行に持つ口座の預金金利を上げたりします。

すると一般の銀行にとって、より信頼性が高い国債に投資したほうが利益をあげられる、あるいは日銀にお金を預けておけば利益をあげられる状態になり、各銀行は国債を購入、あるいは日銀の口座に預金をします。

これによってお金が国に集まり、経済を循環するお金の量が減り、インフレを抑えることができます。

この時、各銀行は、一般市民や企業にお金を貸すよりも安心かつ利益があがる手段があるため、一般市民や企業に融資するときの金利を上げます。

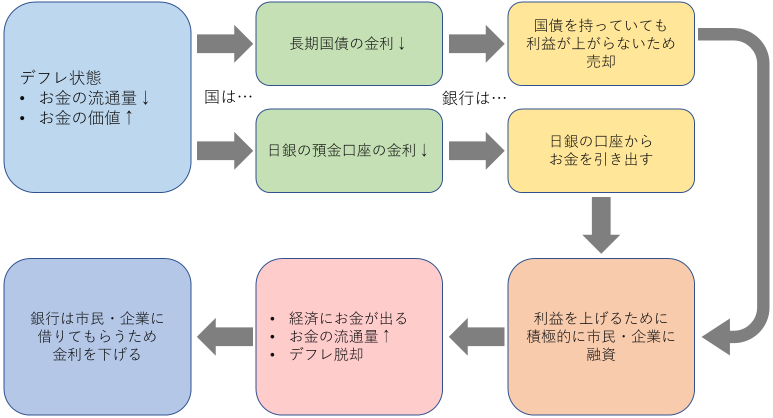

一方、金利が下がるときは経済がデフレ状態の時です。

デフレ状態ではお金の流れが滞り、そのためお金の価値が上がっていきます。

そこで国債の金利を下げたり、日銀の口座の金利を下げたりします。

すると、各銀行は国債を保有、あるいは日銀にお金を預けていても利益が上がらない状態になるので、国債を国に売却、あるいは日銀の口座からお金を引き出します。

そしてそれによって得られたお金で一般市民や企業に融資して利益をあげようとします。

こうすることでお金の流れが活性化され、デフレに歯止めをかけることができます。

この時各銀行は、より多くの人や企業に融資を受けてもらうために、金利を下げて顧客を集めようとします。

このように、金融機関の金利は経済全体の状況と深い関わりがあることがわかります。

不動産のマイナス金利について詳しく知りたい方はこちらをご覧ください。

賃貸収入メインの不動産投資を行うなら今?

では、現状を俯瞰してみるとどのようなことが言えるのでしょうか。

皆さんご存知の通り、今日本は長い不景気から徐々に抜け出そうとしている最中です。

今までの日本はデフレ経済で、モノの価格がどんどんと下がり、極端な円高が続いていたことは記憶に新しいでしょう。そこで政府と日銀は、先程述べた通りの政策を実行に移しました。

政府と日銀は長くに渡って日銀の預金口座の金利を0%にする「ゼロ金利政策」を実施していましたが、それでも一向に景気が良くならない状況が続き、昨年1月にとうとう日銀は預金口座の金利をマイナスにし、お金の流れを半強制的に良くしようという策に打って出ました。

また、10年国債の金利を見ても、その利率は2017年5月現在でわずか0.02%です。

このような状況であるため、先ほど説明した通りに金融機関の長期融資金利も非常に低い状態が続いています。すると、イールドギャップが非常に大きくなりやすい状況である、と言い換えることもできます。

ということは、今は賃貸メインの不動産投資には非常に適した時期であるということがわかります。

同じ物件で同じ家賃収入であるとしても、今物件を購入したほうが、今後金利が上がった後に購入するよりもはるかに大きな利益を上げることができます。

現在多くの銀行で長期ローンの金利の相場は2%前後で、地方の都市銀行などでは1%強の金融機関もあります。つまり、物件の利益率をさほど上げることができなくても、イールドギャップをプラスに持っていくことができます。

今のうちに物件を購入し、低い金利で固定金利を用いれば、長期にわたってこの低金利の利益を享受することができます。

大方の見解としては、今後徐々に経済は回復していくという声が強いです。

景気が回復すれば金利も徐々に上がってくるので、賃貸収入を目的とした不動産投資を始めるならば今が一番良い時期であると言っても過言ではないでしょう。

関連記事:【最新】利回り推移から分析!区分マンションの不動産投資

イールドギャップに関する投資判断基準とは?

では、どれくらいのイールドギャップを得られると予想できたら投資に踏み切るべきなのでしょうか。

結論から申し上げますと、不動産投資にどの程度の比重を置いているかによって異なってきます。

不動産投資を本業、あるいはそれに準ずるような位置付けの収入源として行っている場合にはイールドギャップの大きさは収入の多少であり、それは生活に直接かかわってきます。

そのため3%、5%、あるいはそれ以上の、できるだけ高いイールドギャップを得られることが望ましいと考えられます。

しかし、中古アパート等の高利回り物件は、空き室や修繕費用等によりその利回りが実現できていないのが実情であり、長い目で見た時にその高いイールドギャップが本当に維持できるのか、保障できるのかには十分に注意する必要があります。

一方で、不動産投資が本業ではなく、あくまでも別の1つの収入源、将来のための貯蓄の収入源、あるいは税金対策の一環として不動産投資を行っている場合については、イールドギャップについてあまり深く考える必要はありません。

もちろん、イールドギャップがマイナスになってしまっては損をしていることになるので、これは避けなければなりません。また、イールドギャップを使って儲けたいと考えているのであれば、それに適した物件や商品を選べばよいでしょう。

ですが、このイールドギャップにばかり注意を向けていると、良い物件を逃してしまうこともあるかもしれません。副収入源、将来の私的年金、税金対策として不動産投資を行う場合はイールドギャップが大きくなくても特に問題はないです。

なるべく高い入居率を目指せるような良い物件を選んだほうが最終的には近道です。

まとめ

イールドギャップは、その値を見ることでどれくらいの利益を上げられるのかがわかる、投資判断のうえでは非常に便利な指標です。そしてそのイールドギャップの仕組みを通して見ると、今は不動産投資にはとても良い環境であることがわかります。

もちろんイールドギャップがプラスの方向に大きいことには越したことはありませんが、一方でそれにとらわれすぎても、チャンスを逃してしまうこともあるでしょう。

低金利によってイールドギャップが生じやすいのは事実ですが、そのイールドギャップをどれだけ担保できるのかをよく考え、賢い不動産投資を心がけていきましょう。

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company