【 目次 】

年に一度行う確定申告ですが、不動産投資を行っている場合、少しの手間をかけるだけで節税できるかもしれません。

そのためのキーワードは、「青色申告」です。確定申告には青色申告と白色申告がありますが、青色申告にはメリットが多く存在します。

今回の記事では確定申告が必要な理由から、青色申告のメリット、申請の方法について詳しく説明していきます。確定申告で節税するために必要なことを学んでおきましょう。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

不動産投資は確定申告が必要?

基本的に所得があれば納税をしなければなりません。給与所得の場合、会社で毎月手続きをして年末調整をするので、サラリーマンの方は確定申告を意識しない方が多いのですが、一般的には“所得⇒(確定申告)⇒納税”という流れが原則になります。

つまり

- 収入

- 必要経費

- その結果の所得

を税務署に申告するのが納税の原則となります。

不動産所得は、不動産投資を主体に生計を立てている場合はもちろん、副業で不動産投資を行っている場合も確定申告の対象になります。納税をするのは国民の義務であり、確定申告をする必要があります。

確定申告には二種類の方法があり、一つが青色申告、もう一方が白色申告と言われます。

白色申告とは一般的な確定申告の形式のことにすぎません。特に白色申告制度というものがあるわけではなく、青色申告と区別するための表現として用いられています。つまり、青色申告ではない普通の確定申告を、白色申告と呼び分けているのです。

税務署からのお尋ねについて詳しく知りたい方は、以下の記事もご覧ください。

青色申告に必要な条件

青色申告では、日々の取引の状況を細かく記帳し、その記帳に基づいて正確な申告をすることと引き換えに、所得金額の計算などで税制上の優遇を受けられるという申告制度です。

しかし、この優遇措置は誰しもが受けられるというものではありません。まずは青色申告のために必要な条件を具体的に見ていきましょう。

- 不動産所得、事業所得、山林所得のいずれかがある人

- 決められた期日までに事前に青色申告することを申請する「青色申告承認申請書」を納税地の所轄税務署長に提出すること。(原則的には青色申告するつもりの年の3月15日までです。)

ここで注目すべき点は、不動産所得さえあれば1つ目の条件を満たせるということです。つまり、不動産投資をしている方であれば誰でも青色申告制度を利用できます。

ただし、注意していただきたいのは、あくまでもこれは青色申告制度を利用する最低条件であるということです。この条件を満たしたうえで、青色申告制度に則った帳簿づけをしなければ、青色申告を活用することはできません。

青色申告のメリットとは?

さて、青色申告によって受けられる優遇措置とはどれほどのものなのでしょうか。青色申告による優遇措置としては、事業所得に限定されたものが目に付きますが、不動産所得を対象とした優遇措置も用意されています。

不動産投資をする方にとっての主なメリットは「青色申告特別控除」と「青色事業専従者給与」の2つに絞られます。

ここではその二つの制度を紹介します。

青色申告特別控除

不動産投資をする方にとって青色申告の最大のメリットは青色申告特別控除にあります。不動産投資の規模によって控除額が変わってしまう点に注意が必要ですが、それでも最大のメリットであることに変わりはありません。

この制度では、最高65万円を所得金額の計算の際に控除することができます。所得税は所得額から計算されるため、所得が最大で65万円控除されれば、それだけ税額も小さくなるのです。

ただし満額65万円の控除を受けるためには、さらに条件があります。不動産の運営が「事業的規模」であり、かつこの不動産経営にまつわる取引を「発生主義」に基づいた「正規の簿記」で記帳し、これに基づく「貸借対照表」を「損益計算書」とともに提出することが条件となります。

では、不動産運営の「事業的規模」の具体的な大きさを確認し、そのあと「現金主義」と「発生主義」の違いを整理します。

※「正規の簿記」および「貸借対照表」「損益計算書」については記事の後半、『青色申告のデメリットって?』の章で説明しますので、そちらをご参照ください。

■「事業的規模」とは

実は「事業的規模」には明確な基準は定められていません。

不動産の貸付けが事業として行われているかどうかについては、原則として社会通念上事業と称するに至る程度の規模で行われているかどうかによって、実質的に判断されます。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

(1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

つまり10室以上の貸部屋がある、または5棟以上のいずれかに当てはまる場合に事業的規模の目安とされております。

なお、以上の目安を満たさない方であっても、10万円を所得金額から控除して計算できることが定められており、青色申告特別控除の利点は残ります。

■「現金主義」と「発生主義」の違い

「現金主義」と「発生主義」は、それぞれ帳簿上でお金の出入りを計上するタイミングの違いを表す用語です。「現金主義」とは現金のやり取りが生じたタイミングで計上する方式です。したがって、収益は現金が入金されたタイミングで、費用は現金が支払われたタイミングで帳簿に計上します。これに対して「発生主義」とは、実際の現金のやり取りに関わらず、支出や収入が発生した事実で計上する方式です。

会計処理のタイミングの違いは、次のような記録上の違いを生み出します。

- 「現金主義」は一つの取引について、記帳が一回で済む分手間が少ない。

- 「発生主義」は取引の発生時期、実際の現金のやりとり、減価償却等と細かい情報が記録される。

青色事業専従者給与

所得税において、原則として、配偶者など生計一親族に支払う給与等は必要経費になりませんが(所得税法第56条)、この制度は青色申告の事業に関わっている家族に対して支払われる給与を、必要経費に算入でき、所得から控除することができるという特例になります。しかし、この制度の利用条件は以下のように定められているのでご注意ください。

- 6か月以上もしくは事業に従事できる期間の2分の1以上の間、受給者が青色申告制度利用者の事業に「もっぱら」従事していること

- 確定申告対象年の12月31日現在で年齢が15歳以上であること

- 不動産経営が「事業的規模」であること

- 「青色事業専従者給与に関する届出書」を所轄税務署に提出すること

ここでいう「もっぱら」とは、それを主な業務としていることを意味します。もっぱら従事していると認められない例は大きく3種類あります。

まず学生である場合、学業が主とみなされます。

このとき夜間学校や定時制など、修学形態によっては例外が認められます。また、当然他の職業をもっていれば、そちらが主とみなされ、不動産事業は副とみなされることがあります。

この判断基準は主に業務時間で、他の職業への従事時間が少ない場合には不動産事業にもっぱら従事していると認められます。最後に、老衰や病気、障害によって不動産事業に従事できない場合も除外されます。

確定申告について詳しく知りたい方は、以下の記事もご覧ください。

確定申告の必要書類

ここでは「正規の簿記」と「必要書類の保管」について、さらには「記帳」について不安が残る方への簡単なアドバイスをまとめてみました。

「正規の簿記」とは

簿記とはそもそも、日々の経営活動を記録・計算・整理して、その企業の経営成績や営業状態を明らかにするものです。そして確定申告ではこれに基づいて課税額を決定します。

それでは、「正規の簿記」とは一体どういうものなのでしょうか。

「正規の簿記」という表現は、「企業会計原則」という会計基準の中で掲げられた原則を指し、「企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない」との原則に基づきます。

この原則に基づいた記帳方法として、一般に「複式簿記」が知られています。したがって、青色申告でも複式簿記が採用されますが、それ以外にも「正規の簿記」と認められる方法があります。簡易帳簿に加えて、簡易帳簿では不足してしまう債権や債務等についての情報を補う「債権債務等記入帳」等を備え付ける方法でも、「正規の簿記」と認められます。

二つの方式について、具体的には以下のように帳簿を用意しなくてはなりません。

| 複式簿記 | 主要簿 | 仕訳帳、総勘定元帳 | |

| 補助簿 | 補助記入帳 | 現金出納帳、当座預金出納帳、小口現金、出納帳、売上帳、仕入帳、受取手形記入帳、支払手形記入帳 | |

| 補助元帳 | 商品有高帳、売掛金元帳、買掛金元帳、固定資産台帳 | ||

| 簡易帳簿 | 最高控除額10万円 | 現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳 | |

| 最高控除額65万円 | (上記5種類の帳簿に加えて)預金出納帳、受取手形記入帳、支払手形記入帳、特定取引仕訳帳、特定勘定元帳 | ||

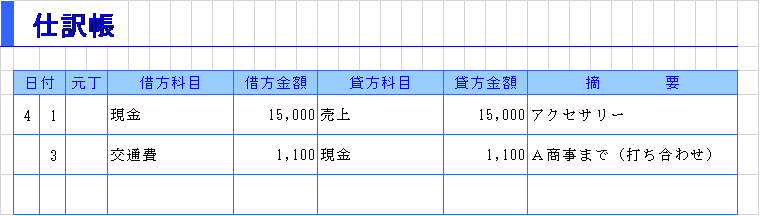

■仕訳帳

仕訳帳は複式簿記の主要簿のひとつで、すべての取引を時系列に従って記入していくものです。記入する情報としては、日付、元帳(元丁)、借方科目、貸方金額、貸方科目、貸方金額、摘要があります。

下記の例は(不動産投資ではありませんが)、

・4月1日にアクセサリーを売り上げて現金15,000円を得た

・4月3日に交通費として現金1,100円を払った

という場合の「仕訳帳」への記載例です。

このように複式簿記では借方科目と貸方科目が常にペアになって登場します。これが複式簿記の特徴です。この借方と貸方はお金の貸し借りとは関係ありません。ひとつの取引では借方金額と貸方金額は基本的に一致します。つまり、借方と貸方に同じ金額ずつ記載されていくのが特徴です。

■総勘定元帳

総勘定元帳は、勘定科目ごとに取引をまとめて記載したものです。

記入する情報としては

- 日付

- 相手先勘定科目

- 金額

- 摘要

があります。これは仕訳帳から転記することで作成されていきます。

原則的に、取引は仕訳帳に記帳され、総勘定元帳に転記されますが、例えば、現金の出し入れは仕訳帳を見ても把握しにくいものです。そこで、補助記入帳を使用することもあります。

現金出納帳、当座預金出納帳、小口現金出納帳、売上帳、仕入帳、受取手形記入帳、支払手形記入帳などです。これらはその名称通り、それぞれの明細を記載します。

例えば、現金出納帳には現金の出し入れを記載します。これにより、現在の残額がいくらか、毎日残額が実際の現金残高と一致しているかが確認できます。

当座預金出納帳には当座預金勘定の取引の明細を記帳します。

小口現金出納帳は、例えば、大きな会社において各部署に小口現金を預けて部署ごとに処理する場合に意味があります。売上帳には売上勘定の取引の明細を、仕入帳には仕入勘定の取引の明細を、受取手形記入帳には受取手形勘定における取引の明細を、支払手形記入帳には支払手形勘定における取引の明細をそれぞれ記帳します。

また、総勘定元帳は、各勘定科目ごとにまとめられているので、商品ごと、得意先ごと、仕入先ごとの情報は把握しにくくなっています。そこでそれを補助するのが、補助元帳です。例えば、商品有高帳では、繰越商品勘定・仕入勘定を、商品ごとに分類して記帳します。売掛金元帳では、売掛金勘定を、得意先ごとに分類して記帳します。買掛金元帳では買掛金勘定を、仕入先ごとに分類して記帳します。

固定資産台帳には、固定資産の減価償却の経緯を記入します。これは不動産投資の対象に建物を含む場合には重要です。

貸借対照表と損益計算書

簿記が取引の記録だとすれば、貸借対照表は資本と負債の記録にあたります。不動産事業に限らず、事業の資本は様々な姿で保存されています。現金、建物、備品などの資本の容態とともにその額を記載しつつ、借入金などを記載して、この合計が事業資産と等しくなることを確認します。

一方、損益計算書は事業の純利益を記録するものです。いかなる事業にも費用がかかります。得られた収益を費用と並べて記載することで、事業を通じてどれほどの純利益が生じたのかを明示的に記録することができます。

いずれも作成方法は複雑ではありません。正規の簿記さえ用意することができれば、それに基づいて作成することができます。

各種の勘定の残高を転記して試算表を作ることができれば、その一部を貸借対照表に、残りを損益計算書に転記することで記録は完了します。この点で、青色申告で最も手間取るのはやはり「正規の簿記」を用意する段階だということができます。

必要書類の保管

日々の取引についての書類は保管する義務があり、これについては白色申告と青色申告のどちらにも共通しています。ただし、青色申告の場合は白色申告に比べて保管しなくてはならない書類の種類が多く、また、その期間も長くなっているので注意が必要です。具体的には以下の通りになります。

| 保管する書類 | 保管年数 | |||

| 青色申告 | 帳簿 | 現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳、仕訳帳、総勘定元帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 | |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年※ | ||

| その他書類 | 請求書、見積書、契約書、納品書、送り状など | 5年 | ||

| 白色申告 | 帳簿 | 収入金額や必要経費を記載した帳簿 | 7年 | |

| 業務に関して作成した上記以外の帳簿 | 5年 | |||

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 | ||

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | 5年 | |||

※前々年分所得が300万円以下の場合5年

確定申告(青色申告)のフロー

青色申告をするためには事前申請が必要なため、「青色申告の承認申請書」を税務署に提出します。個人の場合、青色申告をしようとする年の3月15日までに申請が必要となります。例えば、2019年度分の青色申告をする場合は2019年の3月15日までに承認申請書を提出するということです。

法人の場合はそれぞれ事業年度がありますから、青色申告による申告書を提出しようとする事業年度開始日の前日までが承認申請書の提出期限です。

ただし、設立初年度の法人の場合、これだと初年度から青色申告ができないおそれがあります。そこで、設立初年度の法人は、おおざっぱに言えば、設立日から3か月以内に提出します。

その後は上述のように、不動産経営にまつわる取引を「発生主義」に基づいた「正規の簿記」で記帳します。「正規の簿記」は複式簿記が代表的ですが、一定の帳簿を用意すれば簡易帳簿でも構いません。そして、上述の必要書類を保管します。

そして実際の申告では、これらに基づく「貸借対照表」と「損益計算書」を確定申告書に添付して提出するという流れになります。

確定申告の記入方法

青色申告をするには、青色申告決算書と確定申告書Bを提出

国税庁のホームページのシステムで、まずは青色申告決算書を作成し、その後で確定申告書を作成します。この手順で行うと確定申告書に必要な情報が転記されるわけです。

基本的に、青色申告決算書に記載する事項は国税庁のシステムで入力するものと同じですので、ここでは、このサイトの不動産投資の際の記載手順を簡単に見てみましょう。

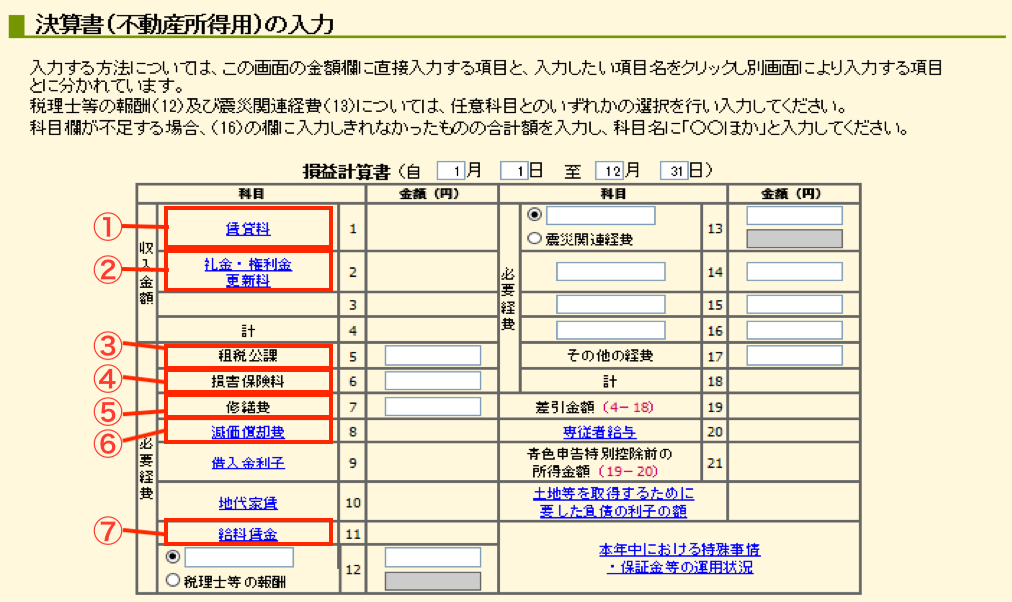

(国税庁ホームページより)

①賃貸料、②礼金・権利金・更新料

この2つが代表的なものですが、その他に駐車場を保有していれば駐車場収入が不動産収入になることがあります。

次は必要経費です。

③租税公課

租税公課は固定資産税などです。地域によっては都市計画税もかかります。具体的には都市計画法による市街化区域内に所在する土地と建物を対象とした課税です。また、不動産投資のために不動産を新たに購入した場合には不動産取得税・印紙税・登録免許税も租税公課の内容になります。

④損害保険料

損害保険料は火災保険・地震保険などの保険料です。

⑤修繕費

修繕費は、建物や設備などの修理代金です。不動産投資として賃貸を行っていると入居者変更時にはクロスやフローリングを張り替えることもありますが、この費用も含まれます。

⑥減価償却費

減価償却費は、建物などの価値は毎年減って行く意味での費用です。現実の市場価格の変動とは関係ありません。また、土地に関しては減価償却費はありません。

減価償却について詳しく知りたい方は、以下の記事もご覧ください。

具体的な計算方法としては定額法と定率法があり、定額法は毎年同額が減価していくという考え方です。定率法は毎年一定の割合で減価していくという考え方です。設備に関しては所轄の税務署へ届出を行うことにより定率法も選択できますが(届出をしない場合は定額法)、建物は定額法で計算します。

借地にアパートや住宅を建てて貸している場合は地代が必要ですし、建物を転貸している場合は家賃が必要になります。

⑦給料賃金

給料賃金は管理人を雇ったり不動産管理などのために支払う賃金です。青色専従者がいる場合は所定の方法で計算します。

なお、不動産ごとに詳細な記載をする必要があり(下記)、複数の物件がある場合はそれぞれについて記載することになります。

(国税庁ホームページより)

確定申告を簡単に行う方法

確定申告を簡単に行うためにおすすめなのがe-Taxの利用です。

e-Taxは、上でも触れた国税庁のホームページで申告書を作成・納付するシステムです。国税電子申告・納税システムというのが正式名称です。

これを活用すると申告書類が比較的簡単に作成できます。また、わざわざ税務署に出向く必要もありません。さらに、2018年度の税制改正により、青色申告特別控除額が変わるのですが、電子帳簿保存かe-Taxを使って青色申告すれば、これまで同様に条件に当てはまる方は65万円の控除が受けられます。そうでないと、改正後は控除額が55万円や10万円になってしまうこともあるので注意しましょう。

確定申告の書類作成に困ったら

税理士に相談する

確定申告は支払う税金を確定させる手続きです。税の事は税のプロに訊くのがもっとも確かで容易な方法です。税務署は記帳の仕方を無料で税理士の方に指導してもらえる機会を設けているので是非お近くの税務署に問い合わせてみてください。

また、確定申告の業務を依頼してしまえば手間も大幅に削減できます。ただし、これは税理士の方に依頼するための料金が発生しますので、最大限に青色申告の恩恵を受けたいという方にはあまり向いていないかもしれません。

会計ソフトを利用する

会計ソフトを利用すれば日々の取引を入力すると自動で記帳してくれます。取引が特に多い場合は重宝しますが、こちらも有料となりますのでお気をつけください。

また、こちらも税務署は会計ソフトの体験版を利用して記帳を指導する機会を設けています。使い方が不安な方はご利用ください。

日商簿記検定を勉強する

日商簿記検定とは商工会議所が主催する簿記に関する検定で、合格すると資格を得ることができます。

3級から1級まで難易度別になっていますが、簿記3級でしたら市販のテキストで十分対応可能な内容となっています。また、3級程度の知識でも「複式簿記」の仕組みについて理解するのには十分ですので、この機会に資格の一つとして取得してみると簿記に対する不安が解消されるかもしれません。

プロパティエージェントでは相談会を実施中

個人で税理士に相談するとコストがかかる、初めての確定申告で難しくよくわからない、税務署は遠くて気軽にいけない、複数件所有でよくわからない…など、

確定申告を煩わしく思っている方が多いかと思います。そういった方のサポートをすべく、プロパティエージェントでは税理士によるオーナー様向けの確定申告相談会を行っています。

プロパティエージェントでマンションを保有されているオーナー様であれば、毎年参加可能です。

不動産所得に関してだけではなく、住宅ローン控除、保険、ふるさと納税の確定申告などもトータル的にご相談と作成のサポートをさせて頂いております。

まとめ

不動産投資をする上で青色申告制度は知っておいて損のない制度であることは間違いありません。しかし、自分の投資スタイルや動機が本制度と適合するかどうかは吟味する必要があります。また、税制は改定されることも多くあるため、利用する際にはきちんと調べることも重要となります。

まずは、ご自身がどの優遇制度を受けることができるのかをチェックしてみましょう。手間に見合った優遇措置を受けられそうだと判断できたら、利用してみてはいかがでしょうか。

■監修者プロフィール

藤田 章 <税理士(日本・米国)・行政書士・宅地建物取引士>

日本長期信用銀行(現 新生銀行)、税理士法人朝日中央綜合事務所を経て、現在、千代田区六番町(最寄り駅:四ツ谷駅)で開業。

税理士の資格のほか、米国税理士、行政書士、宅地建物取引士を保有するなど、幅広な分野に関して相談可能です。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company