【 目次 】

不動産投資において、購入時や賃貸経営などの様々な場面で、税金がかかることは投資家たちの悩みのタネとなっています。

本記事では、そのような不動産投資の各場面において発生する税金について詳しく解説していきます。

不動産購入時にかかる税金

不動産取得税

不動産取得税は、不動産を購入したり贈与されたりした場合に一度だけ発生する地方税です。ただし例外として、相続に関しては非課税となり、代わりに相続税が課されます。

基本的には不動産取得税は、

不動産取得税額 = 課税標準額 × 税率

の式で計算されます。

課税標準額

課税標準額は、基本的に各自治体の固定資産課税台帳に登録された固定資産税評価額に基づきます。

実際の売買価格や工事費とは異なるので、注意しましょう。

また、平成30年3月31日までに取得された宅地、及び宅地評価された土地に関しては、固定資産評価額の1/2が課税標準額となります。

税率

税率は基本的に標準税率である4%が適用されますが、これも平成30年3月31日まで特例として、土地及び住宅の税率が3%となります。

住宅でない家屋の税率は、4%のままです。

新築住宅取得の特例

特例として、新築住宅を取得した場合はその建物・土地への税額が軽減されます。

戸建て以外の貸家に関しては、40m2以上240m2以下の床面積の住宅が対象で、それ以外は50m2以上240m2以下となります。

条件を満たした場合、固定資産税評価額から1,200万円の控除となりますが、法律で定められた認定長期優良住宅の新築と認められた場合には、1,300万円控除されます。

土地に関しては、取得から3年以内に建物を新築し、上記の建物の要件が満たされている場合に控除が適用されます。

控除額は(ア) 45,000円、(イ) 1m2あたり固定資産税評価額×床面積×2×3%のうち、多い方の金額が税率をかけた後に控除されます。

建物 不動産取得税額 = ( 課税標準額 — 1,200万円 ) × 税率

土地 不動産取得税額 = ( 課税標準額 × 税率 ) – 控除額 (アorイ)

契約書の印紙税

印紙税とは、経済取引に伴って発生する契約書や領収書などへの税金のことで、対象となる文書が国税庁によって定められています。

契約書にその税額分の収入印紙を貼り付けることで、印紙税の納税となります。

同じ契約書を複数作る場合でも、全ての契約書に貼り付ける必要があります。

印紙税が発生する理由としては、発生した契約書がきちんと国の法律に従っていて、それを証明するための裏付けとしての意味合いがあります。

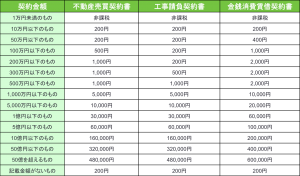

不動産購入時に印紙税の対象となる契約書は、不動産売買契約書・工事請負契約書(新築戸建の場合)・金銭消費賃借契約書の3つで、取引の金額に応じて税額が決定します。

なお不動産売買契約書と工事請負契約書については、平成26年4月1日から平成30年3月31日の間に作成されたものは、税額の軽減措置が講じられています。

この期間を過ぎれば軽減前の税額に戻ることが考えられるため、注意が必要です。

契約金額に応じた契約書の印紙税(平成30年3月31日まで)

消費税

そもそも消費税とは、国内において事業者が対価を得て行う取引に対して課される税金で、不動産取引においても発生します。ただし消費税には、消費税がかかる取引(課税取引)とかからない取引(非課税取引)の2種類があることを抑えておく必要があります。

不動産売買においては、建物の購入代金は課税取引であるのに対し、土地の購入代金は非課税取引です。

つまり不動産を購入した場合には、

消費税額 = 建物価格 × 8%

となります。(平成29年3月31日現在)

登録免許税

不動産を購入した際、その所有権である不動産登記の申請を行います。このときに課される税金が、登録免許税です。

計算方法はシンプルに、

登録免許税額 = 課税標準額 ( 固定資産税評価額 ) × 税率

で定められ、課税標準額は不動産取得税と同様に固定資産税評価額を用います。

ここで、登録免許税における税率は登記の目的によって異なります。

既にある不動産を購入することによる「所有権移転登記」の税率は2.0%、登記を初めて登録する新築物件の購入による「所有権保存登記」の税率は0.4%です。

登録免許税には様々な軽減税率が設けられていますが、基本的に自己の住宅として使用することが要件となっているため、不動産賃貸を行う場合は適用されません。

購入時の税金一例

では実際にどの程度の税金が発生するのかを紹介します。

今回紹介する物件は東京の巣鴨駅付近の立地です。

| 物件購入価格 | ¥25,800,000 |

| 内消費税 | ¥1,150,489 |

| 固定資産税及び都市計画税 | ¥8,753 |

| 印紙税(売買契約書) | ¥10,000 |

| 印紙税(金消) | ¥20,000 |

| 不動産取得税 | ¥158,400 |

| 登記費用 | ¥30,000 |

| 合計 | ¥227,153 |

22万円という数字は決して安い値段とは言えないでしょう。

購入価格のみに注意を払っていて、税金の分は用意できていないという状況は避けなければなりません。

事前にこの程度のお金は必要であるという心構えをしておくようにしましょう。

賃貸経営にかかる税金

固定資産税

固定資産税とは、毎年1月1日時点で不動産を保有する人に対して、各自治体が課す税金です。

固定資産税の税額は、以下の式で計算されます。

税額 = 課税標準額 ( 固定資産税評価額 ) × 1.4%

ただし、賃貸用マンション含む住宅用地には特例措置が設けられています。

土地に関しては、1戸あたり200m2以下の部分である小規模住宅用地については課税標準額が1/6、1戸あたり200m2超の部分である一般住宅用地については課税標準額が1/3となります。

建物に関しては、平成30年3月31日までに新築された物件の120m2までの部分について、特例が適用され固定資産税が1/2となります。

固定資産税の減額期間は、基本的には3年度分、ただし物件が3階建以上の耐火・準耐火建築物である場合は、5年度分となります。

賃貸物件は、40m2以上280m2以下の床面積の住宅が対象です。

都市計画税

都市計画税は都市を整備するために使われる税金で、市街地として積極的に整備する区域である、市街化区域に含まれている建物・土地の所有者に対して課せられます。

都市計画税の税額は、以下の式で計算されます。

税額 = 課税標準額 ( 固定資産税評価額 ) × 最高0.3%

都市計画税は上限が0.3%と定められている制限税率が用いられており、市町村ごとに税率は異なるため確認が必要です。

また固定資産税と同様に、賃貸用マンションには特例措置が設けられています。

基本的には土地のみに関する特例で、小規模住宅用地については課税標準額が1/3、一般住宅用地については課税標準額が2/3となります。

所得税

不動産賃貸による収入は不動産所得と呼ばれ、所得税の課税対象となります。不動産所得は、以下の式で計算されます。

不動産所得 = 総収入金額 – 必要経費

総収入金額

総収入金額は賃貸収入の他に、返還を必要としない敷金や保証金、共益費などの名目で受け取る電気代や水道代や掃除代、更新料や頭金などが含まれます。

必要経費

不動産賃貸において発生した一部の事業費用は、必要経費として収入金額から差し引くことが可能です。

支出のうち、固定資産税・都市計画税や損害保険料、設備の減価償却費や修繕費などが必要経費として認められます。

所得税額は、以下の式で計算されます。

所得税額 = ( 総所得金額 – 各種控除額 ) × 税率 – 控除額 – 源泉徴収額

総所得金額

所得税額は、不動産所得に加えて他の給与所得などを加えた総所得金額から計算します。

税率

所得税の税率は、課税の対象となる所得の金額に応じて定められます。

税率は、以下の速算表で簡単に知ることができます。

個人事業税

不動産賃貸の規模が拡大した場合、事業と認定されて個人事業税が発生する場合があります。

不動産貸付業と認定される条件は、以下の通りです。

個人事業税は、以下の式で計算されます。

個人事業税額=(事業所得又は不動産所得+事業専従者給与額+青色申告特別控除額—各種控除額)×5%

事業所得又は不動産所得

1年間の不動産賃貸によって得られた事業所得、不動産所得のことで、必要経費等を差し引いた上で計算に含めます。

事業専従者給与額

事業専従者給与額があたり、個人事業主と生計を共にする親族が事業に従事している場合、一定の額が控除されます。

青色申告特別控除額

個人事業税は青色申告特別控除が適用されないため、所得に加算して計算します。

不動産売却時にかかる税金

譲渡所得にかかる税金

所得を合算した金額に対して課税する方式を総合課税方式と呼びますが、一部の所得は別に確定申告が必要とされる、分離課税の方式を取ります。

不動産を売却した際に得られた所得は、株の売却益などと並んで分離課税を必要とされる所得です。

不動産を売却した際に得られた所得は譲渡所得と呼ばれており、譲渡所得には所得税と住民税がかかります。

譲渡所得は以下の式で計算されます。

税額 = { 譲渡収入金額 – ( 取得費 + 譲渡費用 ) } × 税率

取得費

建物である場合は減価償却費を控除した上で、不動産売却益や手数料などを合計した額を取得費として計算します。

譲渡費用

仲介手数料や測量費などの売却のために必要な費用、立ち退き料や取り壊し料などが含まれます。

税率

税率は、不動産の所有期間が5年を超える「長期譲渡所得」か、5年以下の「短期譲渡所得」かによって定められます。

長期譲渡所得に当てはまる場合は、所得税が15%、住民税が5%、短期譲渡所得である場合は所得税が30%、住民税が9%となります。

抵当権抹消のための登録免許税

不動産を購入する際に、金融機関から融資を受けていると、融資の担保として抵当権が付けられます。

不動産を売却して引き渡す際には、この抵当権を抹消する手続きを踏むことが一般的です。

抵当権抹消登記の申請には、1つの不動産につき1,000円の登録免許税が課せられます。

相続時にかかる税金

相続税

不動産を相続する際の相続税額は、以下の式で計算されます。

相続税額 = ( 全ての財産額 — 基礎控除額 ) × 相続税率

全ての財産額

相続税を計算する際、財産はその合計額として計算に含まれます。

建物は時価ではなく固定資産税評価額によって価値が決定され、土地も同様に時価でなく、「路線価方式」や「倍率方式」といった一定の基準をもって評価されます。

路線価方式とは、一般的に市街地の土地で用いられる計算方法です。

土地が面した道路に付けられている「路線価」に対して、土地の面積をかけることで評価額を算出します。

路線価が定められていない土地以外に対しては、固定資産税評価額に一定の倍率を掛ける倍率方式が用いられます。

これらの評価方法が用いられる結果、不動産の相続は現金よりも安い評価となることが一般的で、そのため節税対策の一手段として知られています。

基礎控除額

基礎控除額は以下の式で計算されます。

基礎控除額 = 3000万円 + 600万円 × 法定相続人数

財産評価額が基礎控除額を下回った場合、相続税は発生しません。

相続税率

相続税の税率は、法定相続人の取得金額によって定められ、以下の速算表を用いて知ることができます。

まとめ

不動産投資の様々な場面における税金の取扱いは、以上のように煩雑で、自分で全てを管理するのは負担になりかねません。

もしご不明な点がある場合は、是非私たちプロパティエージェントにご相談してみていただけると幸いです。

また、下記記事では節税の仕組み等も説明していますので、よろしければこちらもあわせてご覧ください。

関連記事:不動産投資に節税効果はあるのか?経費計上シミュレーションで解説

関連記事:【税理士監修】不動産投資の節税ロジック!効果が高い物件と節税すべき人

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company