【 目次 】

今回はマンションの売却の際などに知っておきたい耐用年数や償却率の算出法、耐久年数について勉強していきたいと思います。

減価償却について詳しく知りたい方は、以下の記事もご覧ください。

マンションの耐用年数とは?

耐用年数とは、建物が固定資産として使用できる年数として基準を設けているもので、いわゆる減価償却期間を指します。対象となる資産において利用に耐える年数のことを言い、法定年数ともいわれます。

一方、耐久年数には明確な基準はなくありません。メーカーが独自のテストなどを基準に、使用期間の目安を示したものが耐久年数となります。

【新築マンションの場合】

躯体:47年

附属設備:15年

新築マンションで見てみると、上記のようになります。

では、中古マンションではどうでしょうか。

中古マンションの場合は、経過年数を差し引きするだけと考えがちですが、それは間違いです。

中古マンションの場合、法定耐用年数を全て経過しているかどうかで残存耐用年数の計算方法が変わります。

法定耐用年数を全て経過している場合、法定耐用年数の20%にあたる年数が残存耐用年数とされます。

計算式は以下のとおりです。

法定耐用年数 × 20% = 中古マンションの残存耐用年数

一方、法定耐用年数が全て経過していない場合、以下の式で残存耐用年数が計算できます。

(法定耐用年数 - 築年数)+(法定耐用年数 × 20%) = 中古マンションの残存耐用年数

どの時期での償却率を適用すればいいの?

今回の償却率は、減価償却資産の償却率を示します。

償却率を適用する際、ポイントは築年数に該当する償却率ではなく、残存耐用年数の償却率が該当するということです。

築20年の鉄筋コンクリートマンションの残存耐用年数を例に考えてみましょう。

躯体の残存耐用年数は以下のように計算します。

法定耐用年数47年 - 経過年数(築年数)20年 = 27年

経過年数(築年数)20年 × 20% = 4年

27年 + 4年 = 31年

また、付属設備の耐用年数は以下のとおりです。

法定耐用年数15年 × 20% = 3年

![]()

躯体:31年

設備:3年

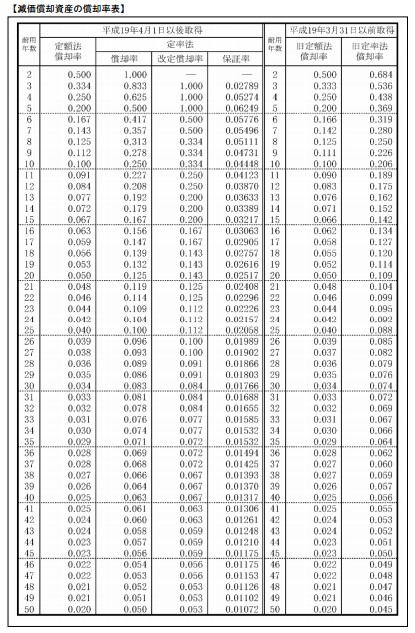

上記の年数を償却率一覧表で見ると

【躯体】

残存耐用年数:31年

償却率(定額法):0.033

【附属設備】

残存耐用年数:3年

償却率(定額法):0.334

このようになります。

法改正のため2016年4月以降に取得した建物は、躯体/附属設備ともに全て定額法が適用されます。たとえ建物の築年数が築20年であっても、定額法が適用されます。

■償却率一覧表

※税務署HP

マンションの耐久性を測る重要な3つの要素

マンションを選ぶ際は、耐用性だけでなく耐久性に目を向けることも重要です。

先述の耐用性は「資産としてどのくらいの期間使えるか」を示すものですが、耐久性は「劣化にどれだけ対抗できるか」を示すものです。

つまり、耐久性の高い建物はそれだけ劣化しにくく、運営していく中で大規模な修繕やメンテナンスのコストがかかりにくいといえます。

では、マンションの耐久性を測るにはどういったポイントを確認すれば良いのでしょうか。ここからはマンションの耐久性を知るための3つの要素についてご紹介します。

管理状態

中古のマンションを購入する場合は、過去の管理状況をチェックしましょう。

近年では、マンションを建設する段階であらかじめ「修繕計画」と呼ばれるメンテンナンスの計画書を作成します。この計画書に従ってメンテナンスを行えば、耐久性を損なわずに利用し続けられるというものです。

しかし1970年代以前に建てられたマンションには、修繕計画がない場合があります。このような場合、管理組合が修繕積立金を集めていないケースがほとんどです。さらにメンテナンスのタイミングは完全にオーナーにゆだねられます。

大規模な修繕は多額の費用がかかるため、定期的に行われていない場合がほとんどです。

つまり古い物件は30年以上もの間、全くメンテナンスされていない可能性があります。手入れのされていない物件は非常に危険です。なぜなら外壁のコンクリートが劣化し、建物を支える鉄骨が腐食してしまっている可能性があるからです。

一般的なメンテナンスでは、外壁のコンクリートを補強することによって内部の鉄骨を守ります。しかし修繕を怠ると外壁のコンクリートがひび割れたり、空気や雨に触れて性質が変化したりすることで、内側の鉄骨の腐食を進行させてしまうのです。

このようにマンションのメンテンナンスは、耐久性を維持するために非常に重要です。耐久性を測るには、以前の管理状態を詳しく確認しましょう。

管理組合の組織構成を確認し、修繕積立金をきちんと集めているか確認することも必要です。

以下記事では、修繕積立金に関するリスク・失敗事例や修繕タイミング等について詳しく解説しています。

修繕積立金について詳しく知りたい方は、以下の記事もご覧ください。

構造

マンションそのものの構造が、耐久性に優れたものかどうかを確認することも重要です。

その指標となるのが、「住宅性能評価書」の有無です。

住宅性能評価書のあるマンションは耐久性が高く、天災が起きても倒れにくいという特徴があります。

2000年10月より、「住宅性能表示制度」という制度が始まりました。住宅性能表示とは耐久性を含め、物件の「安全性」を評価するものです。この評価を受けた物件には、住宅性能評価書が付きます。

評価は設計段階と建築段階の2段階に分かれており、それぞれ耐久性や劣化の軽減など10分野32項目で細かく評価するのが特徴です。

例えば住宅性能評価書の1項目である「耐震等級」の数値が高ければ高いほど、大きな地震に耐えられます。

ただし一般的には最も低い等級1でも震度7レベルの地震に耐えられるので、住宅性能評価を受けているだけで、ある程度は安心できるといえるでしょう。

また、「劣化対策等級」という項目では物件の劣化しにくさを数値化しています。等級1は一般的なマンションと同様の耐用年数とされており、等級2になると耐用年数は50〜60年と予想されます。なお最も高い等級3では、70〜90年もの耐用年数が想定されます。

このように住宅性能評価を受けており、なおかつその評価が高ければ、より耐久性が高く長持ちするマンションだということが分かります。

立地条件

どれだけ耐久性の高い物件でも、立地条件によって寿命を縮めてしまう可能性があります。

例えば日当たりが悪い物件は、湿気がたまりカビが生えやすくなります。その結果、木造部分の劣化が早まり、通常よりも早い建て替えを必要とするかもしれません。

また、海沿いのマンションは塩害に注意が必要です。海風に乗って塩が飛来することで、マンションのベランダや窓の桟(さん)がさびてしまう可能性があります。

さらに、地盤には固さの差があります。地盤の固い地域と地盤の緩い地域では、当然前者のほうが望ましいでしょう。地盤が緩ければ、地震があったときにマンションが倒壊するリスクが高くなります。

このように、マンションの耐久性を測るには物件そのものだけでなく、立地条件にも目を向けることが必要です。マンションの耐久性を阻害せず、長く安全に運営できそうな立地を選びましょう。

実際の物件例

では実際のところ、マンションやアパートはどの程度長く使えるものなのでしょうか。

ここからは実際の物件を例に、建物の寿命についてご紹介します。

同潤会アパート

すでに寿命を迎えた建物として有名なのが、同潤会アパートです。大正〜昭和時代にかけて建設された鉄筋コンクリート造のマンションを総称して、同潤会アパートと呼びます。

なかでも現在の表参道ヒルズのある場所に位置していた「青山アパートメント」は1926年に建築、2003年に解体されました。つまり築年数は77年です。

また、現在の代官山アドレスがある場所にあった「代官山アパートメント」は1927年に建築、1996年に解体されたので、築年数は69年です。

さらに現在は建て替えられている「四谷コーポラス」は1956年に建設、2017年に解体されています。築年数は61年でした。

このように、都内では寿命が60年以上のマンションが多くあります。

軍艦島のRC造アパート

軍艦島でおなじみの長崎県端島には、日本最古のRC造のアパートがあります。建設されたのは、なんと1916年です。

このRC造アパートには現在、人は住んでいませんが2020年の今もなお現存しています。つまり100年以上もの間、軍艦島に建ち続けているということです。

周囲は海に囲まれているため、マンションを建てる立地として良いとはいえません。

しかし、メンテナンスのおかげでこれだけ長く現存できています。

この例を見ると、建物としての寿命はメンテナンスさえすれば100年を超える場合もあることが分かります。

寿命を迎えたマンションはどうなる

寿命を迎えたマンションは、それ以降の耐久性に不安があるため、建て替えが必要です。つまり最低限度の耐久性や安全性が保障できなくなった時点で、「寿命」と判断されます。

マンションの寿命を判断するのは、基本的に管理組合です。主に国土交通省の定める「マンションの建て替えか修繕かを判断するためのマニュアル(以下参照)」に基づいて、マンションの寿命を判断します。

参考:マンションの建て替えか修繕かを判断するためのマニュアル(国土交通省)

建て替えには多額の費用がかかるため、「大規模修繕で何とかしたい」という方もいるでしょう。

しかし築年数が長くなると、大規模修繕の頻度も費用も増えていきます。結果的に建て替えるのと同額、もしくはそれ以上となる可能性があるのです。

安全性を維持するためにも、建て替えはすみやかに行うことをおすすめします。もしくは寿命が近くなったあたりで売却することを検討しても良いでしょう。

もちろん、あまりに劣化した状態では買い手が現れない場合があります。できれば寿命を迎える前に、良い状態で売却すると極端に価格を下げずに済むでしょう。

まとめ

分かりにくい償却率、ややこしい耐用年数については、どのように計算すればいいのか悩んでしまいますよね。

これらについて一番早い解決法は、税理士の先生に相談することです。

ただ、身内や友人、知り合いでない限り費用が発生していまいます。

最寄の税務署に相談するにしても、税務署の方の説明は正直分かりにくかったり、横柄な雰囲気なことも多々あります。

また、自身で調べても、色々な記事がありどの情報を信じていいかわからずお手上げ状態になってしまいますよね。

ですので、困ったことがありましたら、いつでもプロパティエージェントに、お気軽にご相談くださいませ。

きっと納得がいく解決策が見つかるはずです。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company