【 目次 】

「将来の収入源が欲しくて・・・」

「インフレ対策のために・・・」

「家族を遺せる保険として・・・」

不動産投資を始める人の目的は様々です。

しかし、不動産は周囲に知識のある人がいないとなかなか始めにくい投資方法でもあります。

物件の選び方・資金の準備法・運用開始までの手順が分からず、

なかなか投資に踏み切れない…という方もいらっしゃるのではないでしょうか。

今回の記事では、不動産投資の始め方を初心者の方向けに分かりやすく解説します。

この記事を読み終えたら、すぐに始める準備に取り掛かりましょう!

不動産投資について詳しく知りたい方はこちらもご覧ください。

不動産投資の始め方

不動産投資は一見難しそうに感じられますが、意外とハードルは高くありません。

不動産会社や管理会社といった、プロのサポートを受けられるためです。

日本には、コンビニより多くの不動産会社があると言われており、相談先には困りません。

しかし、多すぎるがゆえに、どこを頼っていいのかわからなくなってしまうことも・・・

そんな時は、以下の条件を元に会社選定を行いましょう。

・経営状況

・販売実績

・取り扱い物件の豊富さ(新築・中古どちらも扱ってる会社がベスト)

Google検索で「不動産投資会社 おすすめ」と検索するなどして、

不動産会社を見つけるのも一つ手です。

もちろん、本サイトの運営会社である、

プロパティエージェントでも不動産投資に関する相談を受け付け中です。

知識と経験の豊富な専任アドバイザーがあなたの不動産投資をサポートします。

不動産投資の知識を身につける

不動産投資はハードルが高そうと、少し身構えてしまうかもしれませんが、

宅地建物取引士や賃貸不動産経営管理士といったプロレベルの知識までは必要ありません。

不動産投資の基礎や現在の不動産市況のトレンドを軽く押さえるだけでも良いのです。

少しでも知識があれば、不動産会社のセールストークを鵜呑みにすることなく、

良し悪しを自分自身で判断したり、分からない点を質問したりできるはずです。

| メリット | デメリット | |

| インターネットで調べる | ・好きなタイミングで学べる ・好きな情報だけ学べる |

・情報が間違っている場合も |

| 不動産投資セミナーに参加する | ・短時間で学習できる ・個別に質問や相談ができる ・不動産投資に興味を持っている人と情報交換ができる |

・受講できる時間が決まっている・精神的なハードルが高い |

| 不動産会社に資料請求する | ・情報を得つつ会社の特徴がわかる ・好きなタイミングで学べる |

・学習に時間がかかる |

| 書籍を読む | ・自分のペースで知識を深く学べる | ・書籍の選び方が難しい ・学習に時間がある |

短時間で、不動産投資に関する情報を網羅的に学びたい場合は、

「不動産投資セミナー」に参加しましょう。

知りたい情報が明確な場合は、「Google検索」を活用することをおすすめします。

また、時間をかけてじっくり学びたいという場合は、

「資料請求」・「書籍」を選びましょう。

【資料請求はこちら】

「不動産投資」おすすめGoogle検索キーワード

一番身近な知識をつけられる方法は、現代では「Google検索」でしょう。

不動産投資に関する人気検索キーワードをご紹介します。

① 「不動産投資とは」

② 「不動産投資 仕組み」

③ 「不動産投資 失敗」

④ 「不動産投資 利回り」

加えて、安定志向の不動産投資法を探している方は、

☆「ワンルームマンション投資とは」

で検索してみましょう。

物件とエリアを選ぶ

次にやるべきことは、いよいよ物件・エリア選定です。

目利きに自身のある方は不動産仲介サイトなどを利用し、

自分で物件を探すのも一つの手ですが、

初心者の方は不動産会社に物件を紹介してもらうのがおすすめです。

紹介された物件が良いものかどうかを判断するために、下記の点を重要視しましょう。

近隣の家賃相場と比較する

物件を選ぶ際、まずは近隣の家賃相場と比較しましょう。

家賃設定は、入居付けに大きく影響します。

なぜなら、賃貸物件を探す人たちは、同じ条件でいくつかの物件を比較します。

その中で、入居を決める大きな要因が家賃だからです。

家賃設定が周辺より高い・・・入居がつきにくい

家賃設定が周辺より低い・・・入居がつきやすい

不動産投資は入居者ありきの投資方法なので、

いかに入居が見込めるかを第一に物件選定を行いましょう。

最寄り駅のアクセス力を調べる

入居者が物件を選ぶ際に、家賃設定はもちろんのこと、

立地も重要な判断基準になります。

特に重視したいのが最寄り駅のアクセス力です。

通勤・通学がしやすい駅近の物件は高いニーズがあることから、

安定した入居に期待できます。

主要なオフィス街まで、最寄り駅からスムーズに行けるかどうかに注目しましょう。

徒歩分数も重要に考える人も多いので、

最寄り駅からの徒歩分数も重要です。(目安:徒歩10分以内)

物件の管理状態を把握する

最後の一押しとして、物件の管理情報を把握しましょう。

物件の管理状態は、

「メンテナンス状況」と「修繕状況」の二軸で把握することをおすすめします。

「メンテナンス状況」をチェックする際は、

・きちん物件の共有部分が清掃されているか

・駐輪場にものが散乱していないか

・ゴミ捨て場が綺麗な状態で保たれているか

をチェックします。

「修繕状況」をチェックする際は、

・長期修繕計画の内容が現実味のあるものか

・修繕積立金はきちんと計画通り積み立てられているか

をチェックしましょう。

「メンテナンス状況」が悪いと、

入居者が物件を選ぶ際の懸念となります。

「修繕状況」に不備があると、大きな臨時出費に繋がり、

運用計画が破産してしまうことも・・・

マンションの修繕積立金について詳しく知りたい方はこちらをご覧ください。

物件を購入する

物件選定が完了したら、次はいよいよ物件の購入となります。

投資用物件の購入方法は、以下の2つが基本パターンです。

・ローンで購入

・現金で購入

購入方法について詳しく見ていきましょう。

ローンで不動産を購入する

投資用物件は高額な投資商品です。

不動産の種類にもよりますが、購入には2000万円以上が必要になります。

そのため、現金一括で購入するのは現実的ではなく、

多くの場合、不動産投資ローンを組んで購入します。

ローンというとハードルが高く感じられますが、

不動産投資は毎月家賃収入が得られるため、

それをもって毎月の返済(残債+金利)に充てることができます。

つまり、ローン返済のほとんどが家賃収入によって支払うことができるということです。

しかし、どんな不動産でも融資を受けて購入できるわけではありません。

例えば、地方の築古木造戸建て物件を例にあげると、

価格は安いですが、安定した入居が見込めず、

収益性がないと判断され、融資が下りません。

融資が下りる = 家賃収入で返済が見込める物件

であるという証明になると言えるでしょう※。

※あくまで見込みであり、安定した家賃収入が保証されるわけではありません。

現金で購入する場合

自己資金が十分にある、

または融資審査に通らない物件である場合は、

現金で購入するという選択肢もあります。

しかし、数百万~数千万円という多額の資金が必要です。

金利の支払いが発生しない点はメリットですが、

手元の自己資金は少なくなるため、

大きく余裕があるタイミングでのみ検討できる方法でしょう。

多額の自己資金を投入して資産が少ない状態で運用を始めると、

空室や修繕、災害などで急に多額の出費が必要になった際に対応できず、

不動産投資を続けること自体が不可能になる危険性も・・・

管理会社を探す

物件を購入したら、管理会社を探しましょう。

物件管理は、「賃貸管理」・「建物管理」と主に分類されますが、

ここで探すべきは、「賃貸管理」会社です。

不動産投資では、入居者募集や入居者との契約、

家賃の回収・クレーム対応などさまざまな業務があります。

24時間365日の対応を余儀なくされるうえ、

家賃の不払いやクレーム対応は大きな精神的負担となってしまうでしょう。

そこで、管理会社に面倒な「大家業」に委託することで、

手間をかけずに不動産投資に取り組めます。

管理を委託することは単純に手間を減らすことだけが目的ではありません。

賃貸管理会社には、入居付けのためのノウハウが蓄積されており、

素人が入居付けに向けて動くよりも迅速に対応することができ、

結果として、自身の物件の入居率が安定します。

委託料はかかりますが、家賃の4%程度に留まる場合がほとんどです。

特に副業で不動産投資を行うサラリーマン投資家は、

管理会社に業務委託することをオススメします。

健全な運営のためには、建物管理と同じく、優秀な管理会社を選ぶことが重要です。

入居率や家賃滞納率の実績をチェックして、管理能力の高い管理会社を選びましょう。

物件の探し方について詳しく知りたい方はこちらをご覧ください。

【資料請求はこちら】

不動産投資の基礎知識

不動産投資を検討する際に必要な基礎知識を押さえていきましょう。

インカムゲイン

インカムゲインとは、資産を保有・運用することで得られる利益(運用益)を指します。

不動産投資においては、家賃収入がインカムゲインにあたります。

他の投資でいうと、定期預金の利息・株式の配当金・投資信託の収益分配金などが分類されます。

キャピタルゲイン

キャピタルゲインとは、

資産を購入した時よりも高く売却できた際に得られる売買差益(売却益)を指します。

不動産投資では、物件の売却益がキャピタルゲインにあたります。

また、株式や債券といった金融資産や、

貴金属・美術品などを売却した際に得られる利益もキャピタルゲインです。

利回り

不動産投資における「利回り」とは、

物件購入価格に対する1年間の家賃収入を指します。

例えば、1,800万円の物件を購入し、6万円/月の家賃で貸し出すと、

1年間の収入は72万円(空室がなかった場合)です。

この場合、利回りは72万円÷1,800万円=4%(0.04)となります。

不動産投資の利回りは3~5%程度が目安です。

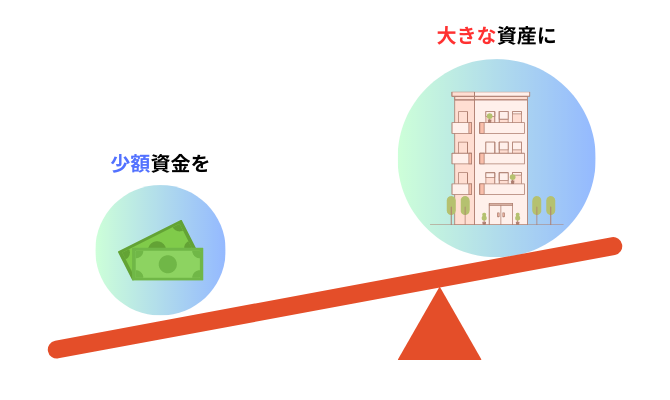

レバレッジ効果

不動産投資におけるレバレッジ効果とは、

不動産投資ローンを利用して自己資金だけでは購入することが難しい物件を取得し、

運用することで利益を上げることのできる仕組みを指します。

イメージ

レバレッジとは「てこ」を指します。

てこを使うと重い物を軽い力で持ち上げられることから

「少額の資金で多額の投資を行い、投資効果を上げる」

ことを意味する投資用語になりました。

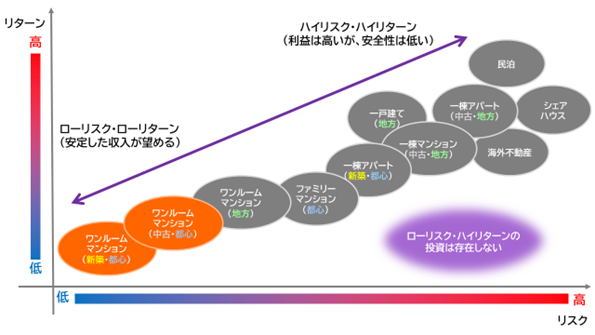

不動産投資ポジションマップ

一口に不動産投資といっても、

購入する物件の種類・築年数・エリアによってリターンやリスクの程度が異なります。

以下の図は、リスク・リターンの2軸からさまざまな不動産投資を評価したポジションマップです。

不動産投資に限らず、

全ての投資はリターンが大きくなるほどリスクも大きくなります。

リスクの高い投資を上手に

リスクヘッジしながら運用するためには、知識と経験が必要です。

投資初心者の方はまずローリスクのワンルームマンション投資から取り組み、

知識と経験を積むことで、

将来的にリスクの高い運用を始めることをおすすめします。

不動産投資はサラリーマンにおすすめ

都内ワンルームマンションは、

・賃貸需要が高い(入居者がつきやすい)

・購入需要が高く、売却しやすい

・融資が下りやすい

という点から、安定した運用が望めます。

上記で解説した管理委託を行うことで、運用にかける手間も大きく削減できます。

このような特徴を持つワンルームマンション投資は、

投資初心者のサラリーマンに

副業としてもってこいの投資法です。

不動産投資はいつ始めるべきなのか

不動産投資を始めたいけど、タイミングを図りかねている…という方もいらっしゃるでしょう。

それでは時間がもったいないといわざるをえません。

不動産投資を始めるタイミング、それはまさに「今」なのです。

なぜなら、不動産投資は長期目線の投資だからです。

投資期間が長くなればなるほど、享受できるメリットが多くなります。

融資の面でも早く始めたほうが有利といえるでしょう。

年齢が若い方が融資期間を長く設定できるうえ、

不動産投資の実績を積み重ねることができれば、次回の融資も下りやすくなります。

不動産投資に興味があるならば

「資金がもっとたまってから…」

「もっと景気が良くなったら…」

などと二の足を踏むよりも「今」始めるためのベストな方法を考えましょう。

まずはセミナーに参加!

不動産投資はタイミングを見計らうのではなく、

やりたいと思ったまさにその時、動き出すことが大切です。

しかし、めまぐるしく変化する不動産市況の中で「今」の時点でのベストな方法をつかむのは困難です。

まずは基礎知識を身につけるため、セミナーを受講することをおすすめします。

プロパティエージェントでは定期的に無料セミナーを開催し、

不動産投資のいろはから最新の不動産市況まで、

分かりやすくご紹介します。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company