【 目次 】

不動産投資に興味があっても、「始め方」や「継続する方法」「利益のあげ方」を具体的にイメージできている人は意外に少ないようです。不動産投資を始めるには、次の2つの知識が必要です。

- 投資する物件の選び方と購入方法に関する知識

- 実際に購入した物件を管理して収益をあげる知識

この記事では、初歩的かつ基本的な知識を、初心者の方にもわかりやすく解説します。

不動産投資の代表的な種類

不動産投資の代表的な以下の5つについて解説していきます。

- 区分マンション投資

- 一棟マンション投資

- 戸建て投資

- J-REIT(不動産投資信託)

- 民泊投資

区分マンション投資とは

区分マンション投資とは、マンションの1室に投資をする手法です。

投資家がマンションの1室を購入し、それを賃貸に出します。投資のリターンは、入居者からの家賃です。また、投資を終了するときは、購入したマンションの1室を売却します。この売却益もリターンになります。

「不動産投資といえば区分マンション投資」と考える人がいるほど、ポピュラーな手法です。自己資本が少額でも始めることができ、なおかつ「大家になる」ことができるので、不動産投資の醍醐味を味わうことができます。

関連記事:本当に儲からない?区分マンション投資の成功の分かれ道

一棟マンション投資とは

一棟マンション投資は、マンションを丸々一棟購入する投資手法です。

一棟マンションの投資額は、区分マンションの投資額をはるかに上回ります。区分マンション投資でもローンを使いますが、一棟マンション投資では、さらに多額のローンを組むことになるでしょう。その分、投資リスクが増します。

ただその分、かなり大きなリターンが期待できるわけです。

ちなみに、戸建て投資でも、ローンを使うことが一般的です。

投資の基本的な構造は、区分マンション投資と同じです。住宅を買い、人に貸し、家賃収入を得て、最終的に売却します。

ただ、投資規模は段違いです。例えば、1棟30室のマンションがあったとします。区分マンション投資なら投資額は1室分ですが、一棟マンション投資はその30倍になります。

関連記事:一棟所有と区分所有はどっちが儲かる?成功・失敗の明暗を分けるポイントを解説

戸建て投資とは

戸建て投資は、一戸建て住宅を購入し、人に貸す投資です。区分マンション投資と構造は同じで、投資規模も似ています。

ただ地方では、人口減少という、不動産投資にとって不利な状態にあることが多いので注意が必要です。

J-REIT(不動産投資信託)とは

J-REIT(Jリート、不動産投資信託)は、上記の3つと大きく性質が異なります。

実際に不動産に投資するのは、不動産投資法人(これもJ-REITと呼びます)になります。不動産投資法人は、不動産を購入したり、賃貸したり、売却したりして運用します。

一般投資家は、この不動産投資法人にお金を出すことで、投資をします。不動産投資法人は、自分たちが実施した不動産投資で利益が出たら、その一部を、自分たちに投資してくれた一般投資家に「分配金」として渡します。

分配金が、J-REITにおける一般投資家のリターンになります。

J-REITのメリットは、1万円からでも始められることです。ただ、一般投資家自身が不動産を運用するわけではないので、「不動産投資の醍醐味」は味わうことはできないでしょう。J-REITはあくまでも投資信託の一種です。

関連記事:少額で不動産投資を始める5つの方法!メリット・デメリットを解説

民泊投資とは

民泊投資とは、区分マンション(マンションの1室)や一戸建て住宅を購入し、民泊を始める手法です。民泊とは、一般住宅をホテルなどのように短期間貸すビジネスです。

また、投資家が賃貸マンションを借り、それを観光客などに貸す方法も、民泊投資と呼ばれます。こちらは「また貸し」状態で民泊事業を運営していくことになります。

民泊は一時ブームになりましたが、その後、沈静化している地域もありますので慎重なリサーチが必要になるでしょう。

関連記事:本当に稼げる?近年話題の民泊投資のメリット・デメリット

不動産投資を始めるための事前準備とは?

不動産投資に興味を持ったら、何から手をつけたらよいのでしょうか。

不動産投資の経験がない方は、まず「利回り」や「レバレッジ」といった基礎知識や情報を獲得するようにしてください。

その次に、どのような物件をターゲットにするか、銀行融資など資金計画をどうするか、といったことを考えていきます。

それぞれの段階ごとに解説していきます。

知識や情報を得る

不動産投資は、基礎知識と情報を獲得して「投資目的」を設定することから始めます。

基礎知識の獲得には、不動産投資について書かれた書籍やサイト記事、不動産会社が公開している資料が役立ちます。

基礎知識が溜まってきたら、専門家や不動産投資会社が開いている不動産投資セミナーに参加してみてください。新たな気づきが得られるだけでなく、モチベーションも高まるはずです。また、気になる物件が見つかったら、不動産会社に直接問い合わせることも有効です。

さらに、この段階で融資についても調べておくとよいでしょう。不動産投資への融資条件は、金融機関によってかなり異なるからです。融資条件は、不動産投資の成否に影響します。それぞれの金融機関ごとに、金利や融資上限額、準備すべき自己資金額、返済年数を調べるだけでも「融資の知識」はかなり蓄積できます。

関連記事:【調査レポート】不動産投資の際の貴重な情報って何?誰から聞けば良いのか?

基礎知識と融資の知識を獲得できたら、投資目的を検討します。投資目的は人それぞれで、例えば次のようなものがあります。

- 老後の生活資金をつくる

- 教育費をつくる

- 余裕資産を形成する

- 余裕資産を有効活用する

- 緊急時の備えにする

- 投資リスクを分散する

投資目的がなくても、投資することはできます。「なんとなくお金を増やしたい」という気持ちで投資している人は少なくありません。

しかし、明確な投資目的があると、投資意欲が高まります。意欲が高まると、積極的に情報を集めたり、助言を求めたりするようになり、投資の成功率が高まったり、投資リスクが減ったりすることが期待できます。

ターゲットとする物件の条件を決める

投資対象となる「ターゲット物件」は、最初はインターネットのサイトで探してみましょう。ただ、ネット上には膨大な数の投資物件が紹介されているので、その中から、自分の不動産投資にマッチした物件を取捨選択していくことになります。

取捨選択の基準になるのが、最初に設定した「投資目的」です。「自分の投資目的を達成できる物件はどれか」という視点で、ネット検索を続けてみてください。

実際に投資する物件は、実物を見て決める場合もありますが、ネットでターゲット物件を探し続けていると「目」が養われます。また、自分はどのような物件が欲しいかが、大まかにイメージできるようになります。自身の経済状況と照らし合わせながら、物件の取得方針を決めていきましょう。

決めておくとよい取得方針や条件は次のとおりです。

- エリアはどのあたりにするか?

- ターゲット層をどこにおくか?(単身者、ファミリーなど)

- 物件の構造は木造か鉄筋コンクリート(RC)か?

- 築年数は何年までにするか?

- 駅から徒歩何分以内にするか?

- 区分所有物件か1棟にするか?

- 1部屋あたり何平方メートル以上か?

- マンションかアパートか?

- ワンルームかファミリータイプか?

- 新築か中古か?

- 目標利回りを何%に設定するか?

資金計画をどうする

不動産投資を行う上で不可欠なのが資金計画です。資金計画をつくるには、次のことを検討する必要があります。

- 投資に使える予算はいくらか

- 金融機関から融資を受けるのか、現金で買うのか

- 融資を受ける場合、金利や返済期間をどうするか

これらの質問の答えを、資金計画に盛り込んでいきます。資金計画によって、購入できる物件は大きく異なってきます。

例えば、5,000万円の区分マンション購入をすると考えてみましょう。

8割の融資利用で購入する場合、毎月の返済額は返済期間や家賃などの様々な条件によって上下しますが、だいたい15万円前後でしょう。順調に家賃収入があれば、そこから返済していくことができますが、もちろん物件が空室となる可能性もあり、その場合には返済は全額持ち出しになります。そういった状況が資金的もしくは精神的に耐えきれないのであれば、5,000万円に対して4,000万円の借金という金額は大きすぎるかもしれません。一方で、購入価格の大部分をキャッシュで支払う場合には、ローンの返済が小さい分リスクを抑えることができますが、購入可能な物件の選択肢が狭まる恐れがあります。

以上のように自分の資金、融資、そして購入したい物件の条件を踏まえた資金計画を立てましょう。

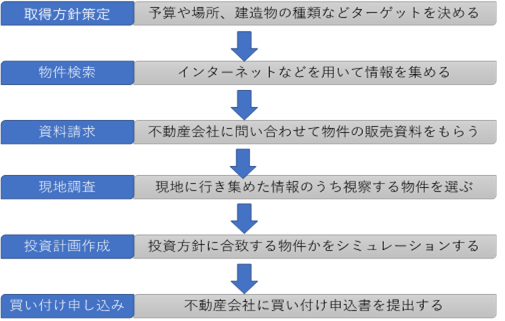

投資物件を探して購入する方法

ここからは実際に不動産を購入するまでの流れを紹介します。

それぞれの過程で「やるべきこと」を解説していきます。

取得方針策定

最初に行う取得方針策定とは、先の項目でも説明したような、ターゲットとする物件の条件を決め、資金計画を立てることです。

この段階で決めた投資方針を元に物件を探していくことになりますが、決めていた方針で探しても希望条件に合った物件が出てこない場合もあります。好条件な物件は投資家同士の競争になる可能性が高い為です。そのため、どの条件は妥協しうるか、何で欠点をカバーするかといったことを予め考えておくと良いでしょう。例えば、築年数を妥協し、代わりに購入後にリフォームを行うといった方法もあります。

物件検索

取得方針を決めたら、それを基に具体的に物件についての情報を集めていくことになります。情報収集の方法は、新聞に掲載される広告やチラシ、不動産販売会社から直接提案してもらうなど様々ありますが、初心者が主に用いることになるのはインターネットの情報になるかと思います。物件を何件か購入し不動産会社の馴染みになった後には、お得な情報が優先的に回ってくることもあります。

不動産情報を掲載しているウェブサイトについて詳しく述べると、まず大まかに、収益物件を専門とした投資用サイトと、一般向けの不動産情報サイトがあります。投資用のサイトでは、利回りや間取りなど投資の際に考慮する条件から検索することができ、希望に合った物件を探しやすいというメリットがあります。一方で、多くの投資家達も閲覧するので競争率が高くなるというデメリットがあります。一般の不動産情報サイトには投資向けに情報が整理されてはいませんが、見落とされている好条件の物件も存在する可能性があります。うまく両方のサイトを活用して物件を検索すると良いでしょう。

資料請求

情報収集を行い、めぼしい物件、もしくは不動産会社をいくつかピックアップしたら、不動産仲介会社や不動産会社に資料請求しましょう。資料請求は、メールか電話で問い合わせた上で、資料を郵送または電子ファイルにて送ってもらうのが一般的ですが、電話で問い合わせることで資料にない情報も聞き出せる場合があります。例えば、電話で「いつから売りに出されているのか」や「売主の売却理由」などを知ることができれば、購入の判断材料や値引き交渉の材料になる可能性もあります。

販売資料とは不動産の物件概要がまとめられた販売図面のことを言い、これをもとにどの物件を視察するか決めていくことになります。販売資料から見極めるべきポイントはその物件の「収益力」「担保力」「稼働力」になります。

一つ目の「収益力」はその物件が将来生み出す利益の量であり、家賃、管理費、修繕積立金などから利回りを推測することで算出します。

利回りとは投資した金額に対して、年に何%の収益が得られるかを表す数値のことです。不動産投資の場合、利回りにもいくつか種類があり、主に使われるのは「表面利回り」と「実質利回り」の二つになります。表面利回りは手軽に計算ができる為よく使用され、販売資料に掲載される利回りのほとんどが表面利回りです。利回りを把握することで収益力が把握できるようになります。計算方法などの詳細は次の章で説明します。

販売資料に掲載されている情報などを基に利回りを把握することで、その物件の「収益力」を推測することができます。

「担保力」とはその物件が融資を受けるに値するかどうかのことを指します。また、もし融資適格物件であればどれくらいの担保価値があるのかも重要となります。

最後に「稼働力」はその物件がどれくらいの稼働率を見込めるのかということです。それに関係する要素として、具体的には駅からの距離、部屋の間取り、近隣にコンビニ・スーパーマーケット等の有無、風呂やトイレの状態など入居率に繋がるものが挙げられます。

これら三つの指標から自分の投資指針にあったものを選びます。

現地調査

販売資料を基にいくつか物件を選定したら、現地調査を行います。資料上のみから得られる情報と、実際に見る物件では得られる情報の量は大きく異なることがある為、現地調査は物件選びには決して欠かせないステップです。現地で見ておくと良いポイントは以下のようなものがあります。

- 最寄りの駅周辺の環境

- 建物の外観

- 建物内部の状態

- 駅から物件までの通りの環境

- 物件周辺の施設

なお、新築物件であればお部屋の中まで内覧できますが、中古物件の場合は既に入居者がいるケースが多く、その場合は内覧まではできませんのでご注意ください。

投資計画作成

現地調査で自分の希望に沿った物件が見つかれば、その物件に投資した際のシミュレーションを作成します。そこで、最初に立てた資金計画に本当に合っているか、自分の目的に合う投資方法なのか、物件の運用方法はどうするかの最終確認をしましょう。

買い付け申し込み

投資計画を作成したら、次は「買い付け申し込み」を行います。買い付け申し込みは不動産販売会社に自分が購入の意思があることを書面にて示すことで、他の買い主には売らないでおくようにしてもらうことが目的です。買い付け申し込みの書式はそれぞれの不動産会社によって用意されているので、希望購入金額や融資利用の有無など、必要事項を書き入れて提出しましょう。

以上が物件購入までの道筋になります。一度流れを理解しておけば、自分が何をすべき段階なのか、どのステップの知識・情報が足りていないかを知る手がかりになります。

不動産投資の利回りとは?

先ほどもご説明しましたが、投資における利回りとは、投資した金額に対する、収益の割合です。

表面利回りと実質利回りはそれぞれ以下のように算出されます。

■表面利回り(%)=(年間家賃収入÷物件価格)×100

■実質利回り(%)=(年間家賃収入-年間諸経費)÷(物件価格+購入時諸経費)×100

年間家賃収入-年間諸経費=

(月額家賃−月額管理費等)×12ヵ月−固定資産税−都市計画税

物件価格+購入時諸経費=

購入価格+仲介手数料+印紙税+司法書士手数料+登録免許税+不動産取得税+ローン事務手数料(+リフォーム費用)

実際に利回りの計算をしてみましょう。

例えば、1,000万円で区分所有マンション(マンションの1部屋)を購入して人に貸し、1年間の家賃収入(収益)が60万円だった場合、年間利回りは6%になります。計算式は次のとおりです。

年間利回り=(60万円÷1,000万円)×100=6%

利回りは、「どれくらい元が取れたか」もわかります。

年間利回り6%の投資を1年でやめてしまったら、1,000万円投資したのに、60万円しか収益が得られず、940万円の赤字になります。ほとんど元が取れていません。

ここから「投資額1,000万円、年間利回り6%の区分マンション投資は2、3年でやめてはいけない」ことがわかります。

さらに、この投資を17年間続けると、収益の総額は1,020万円(=60万円/年×17年)になり、投資額(1,000万円)を上回ります。

ここから「投資額1,000万円、年間利回り6%の区分マンション投資は最低でも17年は継続しなければならない」ことがわかります。

先ほど解説したとおり、利回りには「表面利回り」と「実質利回り」があるので、両方ともしっかり押さえておいてください。

関連記事:不動産投資の「利回り」計算方法と平均相場とは?注意点も解説!

物件の管理

ここまでで物件購入の大まかな流れを説明しましたが、実際に物件を購入する前に、物件の運用方法を予め決めておかなければなりません。以下では購入した物件を自主管理する場合と管理委託する場合の二つの状況を見ていきましょう。

自主管理

物件の管理を外部に委託することなく、自分で行う場合のメリットは何よりもコストが抑えられることにあります。管理委託を選択した場合、毎月委託先の会社への管理費を支払うことになりますので、この費用を節減できると考えると、自主管理によるコスト削減はとても魅力的に見えます。

しかし、自主管理をすることは、入居者の信頼を保つために物件のトラブルに迅速に対応する必要があるなど、自主管理には多くの手間がかかるのです。また、自主管理を行うには不動産業に加えて修繕やリフォームについての知識も多く持っていなければなりません。そのため、不動産投資に不慣れな場合や時間があまりかけられない方にはあまりおすすめはできません。

管理委託

物件の管理を管理会社に委託することで、物件購入後にかかる手間を抑えることができます。入居者の募集や入居者のクレームへの迅速な対応は物件の稼働率にも関わるため、不動産管理会社は不動産投資で利益を得るために重要な要素です。そのため、管理委託を選択するときはそれぞれの管理会社のサービス内容をよく見比べて選びましょう。

また管理手数料にもよく注目しましょう。賃貸管理の手数料の場合は、家賃の5%前後が相場となります。5%よりもあまりにも高い場合は、他の会社も検討してみることをおすすめします。

関連記事:自主管理と管理委託、どっちがいいの?物件の管理方法について解説

不動産投資のメリットは?

安定した収入を得られる

不動産投資では、前述した通り、安定したインカムゲイン(家賃収入)を得られます。部屋を貸すときは通常1年以上の長期に渡って貸すという場合が多いため、長期的に安定した収入を得ることができます。

年金代わりになる

不動産投資のインカムゲインは、定期的かつ長期に渡って得られます。この特徴のため、年金のように、老後の生活資金として利用することができます。少子高齢化が進行している近年、年金給付額は今後削減されていくと予想されています。老後にゆとりのある生活を送るためにも、不動産投資による収入を「第2の年金」として活用するのも1つの方法です。

関連記事:不動産投資と個人年金保険の運用益を比較!投資するならどちら?

生命保険の代わりになる

不動産投資は生命保険の代わりにもなります。金融機関などでローンを組んで不動産を購入する場合、融資条件として団体信用生命保険への加入が義務付けられていることがほとんどです。

団体信用生命保険とは、契約者が亡くなった時や、高度障害状態になった時に保険金がおり、それによってローンの残債が代理弁済されるというものです。つまり、家族にはローンが完済された状態で不動産を残すことができ、遺された家族は不動産経営を続けて家賃収入を得続けるか、まとまったお金が必要であれば不動産を売却するかを選ぶことができます。そのため、不動産投資を行うと生命保険に加入するのと同様の効果を得られるのです。

関連記事:不動産投資が生命保険の代わりになる?不動産投資と生命保険を徹底比較

インフレ対策に適している

インフレが加速している近年では、不動産投資はインフレ対策としても有効です。インフレが生じた場合、現金や預貯金などの金融資産は実質価値が下がってしまいます。一方で不動産の場合は、物価の上昇に伴って不動産価格も上昇するため、資産価値が大きく下落することは考えにくいですし、また家賃も上昇すると予想できます。さらにローン返済に関しても、インフレ時には負債が目減りしていくため、借り入れた側に有利に働くのです。

関連記事:個人でできるインフレ対策|2022年夏現在の市況とポートフォリオを守る方法

不動産投資のデメリットやリスクは?

流動性が低い

不動産を売却しようと思っても、実際に売却が完了するまでには早くても1ヶ月程度はかかるでしょう。株式の場合は数日で売却できますので、比較するとやはり不動産売却のタイムスパンの方が長いことが分かります。そのため、長期的な投資スタンスを持っておくことが必要です。

他の投資商品よりも投資額が高額

他の投資商品では少額から投資できるものが多いのに対し、現物不動産投資を現金で購入する場合には、安いものでも数百万円は必要になります。区分所有ではなく一棟所有となれば、投資資金が数億円に上ることも珍しくありません。もちろん投資資金を全て一括で負担する必要はなく、不動産投資ローンなどを利用することができます。

しかし、投資金額が大きいほど万一の場合の損失額も大きいということですので、投資を始める際には事前の計画・準備を怠らないようにしましょう。また、不動産投資信託を利用すれば少ない額からでも投資が可能ですので、高額の投資が難しい方はこちらを利用するのも一つの方法です。

災害のリスク

不動産投資に関連するリスクの一つに、地震や火災などの災害によって建物が倒壊・損傷してしまうリスクがあります。建物が倒壊してしまうと、再建に莫大な費用がかかります。このような災害に対しては、地震保険や火災保険に加入するなどしてリスクを軽減しておく必要があるでしょう。

空室のリスク

災害のリスクと並んで不動産投資で重要なリスクが、空室のリスクです。入居者が退去した後なかなか次の入居者が見つからず、しばらく空室の状態が続いてしまうこともあり得ます。購入の段階で好立地の物件を選ぶ、家賃の調整を行う、賃貸管理会社を慎重に吟味するなどといった対策を取りましょう。

それでも空室リスクが不安という方は、サブリース契約を結ぶという手段もあります。サブリース契約では、不動産会社が物件を一括で借り上げ物件所有者に一定の賃料を支払います。そのため所有者からすれば、空室があっても賃料は入り続けることになります。

ここで紹介したもの以外にも不動産投資のリスクやデメリットは存在するため、しっかりとした対策を取っておくことが大切です。こちらの記事でチェックしておきましょう。

関連記事:不動産投資の8大リスクヘッジ法!リスクを制して不動産投資を制す

デメリット・リスクが少ない物件の選び方

初めて不動産投資に挑戦する人には、デメリットとリスクが少ない方法をおすすめします。それは、不動産投資は「長丁場」になることが珍しくないので、投資結果がわかるのが数年後になるからです。数年かけて不動産投資に取り組んできたのに失敗しないように、投資なので「絶対的な勝利」はありえませんが、デメリットとリスクを減らすことで、できる限り勝率を高めましょう。

初心者におすすめする不動産投資は2つあります。

- 新築のワンルームマンションへの投資

- 築5~15年の築浅中古マンションへの投資

「新築」を選ぶことで、空室リスクを減らすことができます。空室になると、家賃収入がなくなり、不動産投資家のストレスに繋がります。新築なら、そのストレスを極力回避できる可能性があります。

また、「ワンルームマンション」を選ぶことで、投資額を小さくすることができます。ワンルームマンションの賃貸は単身世帯が増えているので需要があり、家賃の額を抑えることができるので、「借りてもらいやすい」メリットがあります。

新築ワンルームマンション投資には、「中古ワンルームマンション投資より投資額が大きくなる」「ファミリータイプ・マンション投資より家賃収入が少なくなる」といったデメリットがありますが、初めての不動産投資では「小さくても成功確率が高い手法」を選んだほうが良いでしょう。

もしくは、築浅の中古マンションへの投資もおすすめできます。新築より安く入手できるので、ワンルームマンションだけでなく、ファミリー向けマンションも視野に入ってきます。

そして築浅であれば、空室リスク(借り手が見つからないリスク)を軽減できます。

「新築ワンルームマンション」投資と「築浅マンション」投資のメリット・デメリット・リスク・リターンはほぼ同じと考えてよいでしょう。

関連記事:収益物件とは?不動産投資を始める前の基礎知識を紹介

関連記事:高利回り投資物件の特徴と失敗しないための攻略法

不動産投資ローンの仕組み

不動産投資で使うことができるローンの仕組みを解説します。

銀行には「住宅ローン」という金融商品がありますが、これは自宅を買う人のためのローンなので、不動産投資では使うことができません。

そのため不動産投資家は、銀行などから「不動産投資ローン」を借りることになります。

不動産投資ローンは、住宅ローンより、「融資額の上限が高い」「金利が高い」という特徴があります。融資額の上限が高いことは、不動産投資家にとって歓迎できますが、金利が高いことは不利です。不動産投資には、空室リスクがあるので、銀行はこれを加味して金利を高くしているわけです。

また、不動産投資ローンを借りるとき、銀行から、団体信用生命保険に加入することを求められるかもしれません。借入者(ローンを借りる不動産投資家)が死亡したり重い障害を負ったりしたとき、団体信用生命保険から保険金が出て、ローンの残債がなくなります。

不動産投資家に家族がいる場合は、団体信用生命保険に加入しておけば、自分に万が一のことが起きたときに家族に負担をかけないで済みます。

不動産投資ローンも「借金」です。借りるときは返済できる額を借りましょう。不動産投資ローンを使えばレバレッジを利かして、大きな投資ができます。しかし初心者は「最小限のレバレッジ」にとどめておいたほうがよいでしょう。

関連記事:不動産投資ローンとは?具体例や金融機関の選び方、融資審査に通るコツを解説!

まとめ

不動産投資をどのように進めればいいかわからない方のために、不動産投資の初歩を解説しましたが、いかがだったでしょうか。この記事を通して物件探しから購入、そして管理までの流れを大まかにでもイメージができたのなら、大量にある情報の中からどの情報が自分の役に立つのか判断がしやすくなるかと思います。不動産投資は最初の一歩目を踏み出すことがなかなか難しく感じられるかもしれませんが、まずは手軽に情報収集を始めてみてはいかがでしょうか。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company