【 目次 】

今後の年金について

年金があてにならない時代となった日本ですが、それに伴い将来の対策を自己責任でやっている方が多くなりました。

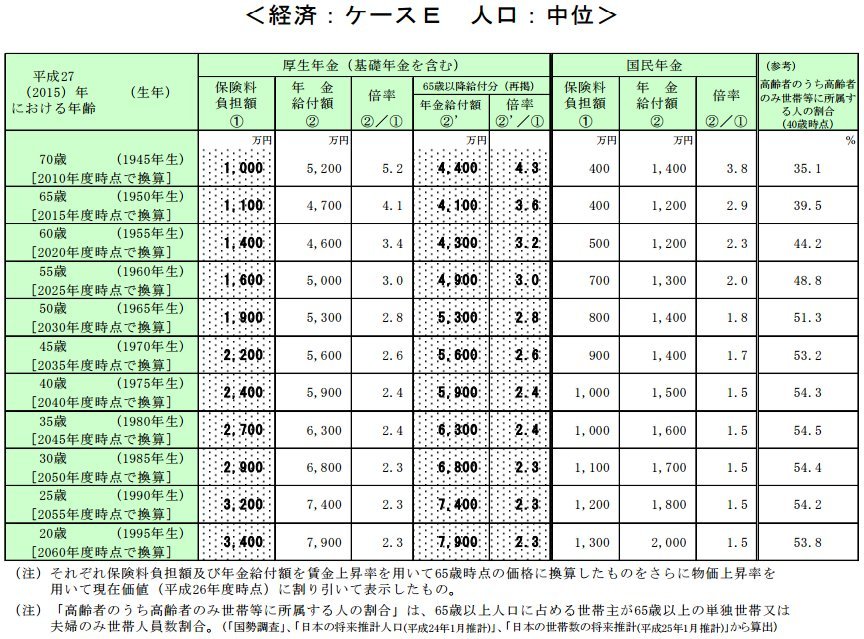

下記の表は、生まれた年毎に社会保険料と年金給付額が記載されているものです。

※Huffingtonpostより参照

ご覧いただくと分かるかと思いますが、現役時代の保険料の負担額は増え続けていく一方で、その保険料に対しての給付倍率は低下していくという状況になっております。言い換えれば利回りが低下しているということになります。

これは、少子高齢化が進んでいく日本の人口動態を考えれば、今まで以上に社会保険料増額・年金受給額の減額・年金受給開始年齢の後退などの影響が出そうですね。

不動産投資と年金の比較について

そんな状況の中、将来の備えとして一般的に取り組まれている方が多い個人年金保険と、リーマンショック以降人気が高まっている不動産投資を数字で比較してみたいと思います。

資産運用を検討している方は参考にしてみて下さい。

①個人年金保険の運用益

(例)

プロフィール:30歳、男性

払い込み期間:保険料払い込み期間35年間

※下記の数字は、日系生命保険会社のシミュレーションより試算した結果

【シミュレーション】

毎月の保険料15,000円×35年間(420ヶ月)=6,300,000円(A)

基本年金額774,500円×10年間=7,745,000円(B)

(B)ー(A)=運用益約140万円(C)

(B)÷(A)=年金受取率122.9%(D)

②不動産投資の運用益

(例)

プロフィール:30歳、男性

不動産投資にかかる金額:ローン金額2,400万円、金利1.7%、固定資産税85,000円

ローン期間:年数35年

収入:家賃91,000円、管理費・修繕費7,100円

家賃変動:家賃変動4年毎に1%下落(空室4年に1ヶ月(入居率97.9%)、物件価値下落毎年1%下落)

【シミュレーション】

家賃→91,000円

ローン返済→77,062円

手数料(家賃の3.5%)→3,190円

管理費・修繕費→7,100円

収支→+3,648円

前提を踏まえた累積収支=約370万円(E)

前提を踏まえた物件価値=約1,700万円(F)

(F)ー(E)=運用益約1,330万円(G)

(F)÷(E)=受取率459.4%(H)

【比較】

●個人年金保険の運用益は約140万円(C)

●不動産投資の運用益は約1,330万円(E)

●個人年金保険の受取率は122.9%(D)

●不動産投資の受取率は459.4%(H)

※このシミュレーションの数値は、経済情勢などの影響により変動する可能性が御座います

まとめ

このように、リスクはあるとはいえ、不動産投資のパフォーマンスが圧倒的に高いという結果になりました。

これだけパフォーマンスが違うと個人年金保険で地道にやっていくことが本当に良いのかと思ってしまいますよね。

そう思った方はこの機会に不動産投資も検討してみるのもいいかもしれません。

不動産投資も含めた投資全体のポートフォリオの組み方については以下の記事でもご紹介していますので、よろしければご覧ください.

関連記事:20代必見!資産運用で重要な”理想的なポートフォリオ”の作り方

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company